Современный финансовый рынок – глобальный институт с многовековой историей развития, один из драйверов мировой экономики, сфера, объединившая лучшие практики делового оборота и уникальных высококлассных специалистов. Фондовый рынок – часть финансового рынка, основной инструмент привлечения капитала и создания акционерной стоимости компании. За длительное время существования индустрии сформировались принципы работы как формальные – закрепленные законом, так и институциональные, выработанные в процессе эволюции отрасли.

Компания-эмитент, размещая акции и получая публичность, становится участником фондового рынка. Полученный статус открывает огромные перспективы для эмитента, но и создает определенные риски. Особенность публичной компании заключается в том, что ее капитализация и перспективы сильно зависят от цены на акцию. Избежать ошибок и использовать все возможности рынка поможет знание – какие факторы оказывают влияние на котировки акций.

Цену акции формирует информационный фон – данные, поступающие к участникам рынка и позволяющие им строить прогнозы, мотивируя инвестировать в перспективные ценные бумаги. Информация создает спрос – больше участников торгов, больше прогнозов по дальнейшему росту стоимости акции. Спрос формирует цену. Информацией могут быть как сведения о финансовом состоянии бизнеса компании или данные о перспективах отрасли (фундаментальные факторы), так и репутация эмитента как участника фондового рынка, а также «качество» самой акции как средства инвестирования (инфраструктурные факторы). При принятии инвестиционных решений участники рынка стараются получить как можно больше информации и учесть все факторы – и фундаментальные, и инфраструктурные.

Инфраструктурные факторы – особенности конкретной отрасли (в данном случае – фондового рынка), выработанные за время ее развития, оцениваемые участниками рынка и влияющие на принятие ими решений (инвестиционных).

«Качество» акции оценивается исходя из ликвидности и волатильности торгов. Ключевые вопросы потенциального инвестора к «качеству» акции:

насколько точно текущая цена акции отражает «взгляд рынка» на актив;

сколько времени потребуется, чтобы купить или продать необходимый объем акций и насколько это затратно.

Ответы на эти вопросы напрямую зависят от ликвидности. Репутация эмитента включает: насколько объективна отчетность компании, как эмитент взаимодействует с инвесторами, соблюдаются ли в полной мере их права, соответствует ли качество управления компанией принятым на финансовых рынках стандартам.

Биржа как регулятор оценивает репутацию эмитента и «качество» акций. В результате оценки эмитент может быть включен в котировальный список и различные биржевые индексы. Наличие эмитента в котировальном списке и биржевом индексе напрямую влияет на количество потенциальных инвесторов и спрос на акцию, а также повышает статус акции до полноценного актива в залоговых сделках и бухгалтерском учете. Хорошей практикой на рынке для подтверждения репутации и повышения «качества» акций считается привлечение эмитентом профессионального участника рынка – маркетмейкера.

ФУНКЦИИ МАРКЕТМЕЙКЕРОВ

Маркетмейкер – профессиональный лицензируемый участник финансового рынка (банк или брокер). Как правило, маркетмейкер обладает собственными ресурсами для проведения анализа финансово-хозяйственной деятельности эмитента, занимается аналитическим покрытием публичных компаний, является участником саморегулируемых организаций фондового рынка, взаимодействует с регулятором и участвует в разработке правил работы отрасли.

При листинге эмитента на бирже наличие маркетмейкера является обязательным условием для включения в котировальный список. В начале сотрудничества с эмитентом маркетмейкер проводит анализ деловой репутации эмитента, оценку финансовых показателей бизнеса, формирует собственное видение ценового уровня акций эмитента. Сотрудничество маркетмейкера с эмитентом является публичной информацией и говорит рынку о высокой репутации эмитента.

Ключевая задача маркетмейкера – «показать рынок» для участников торгов и предоставить на обозначенных уровнях требуемую ликвидность. Для этого маркетмейкер в течение большей части дня поддерживает минимум две встречные заявки, минимально узким спредом, максимально большим объемом.

В процессе котирования маркетмейкер принимает на себя все риски, связанные с изменением цены акции эмитента-заказчика. В моменты, когда резкие движения по бумаге обусловлены фундаментальными причинами – резким ухудшением состояния бизнеса компании, маркетмейкер выступает покупателем на рынке и нивелирует резкие просадки и нерыночные движения котировок акции.

Техническим следствием работы маркетмейкера является установление рыночной цены – уровня, на котором найден баланс между спросом и предложением на некоторый продолжительный период торгов. При постоянном контроле маркетмейкера за рынком и предоставлении необходимой ликвидности стабилизируется волатильность, существенно увеличивается объем торгов и количество сделок, уменьшается спред между лучшими заявками на покупку и продажу (снижается себестоимость «входа/выхода» для инвестора). Эти показатели «качества» оцениваются инвесторами и регулятором. Чем крупнее инвестор, тем важнее для него становятся эти характеристики.

Наряду с поддержанием комфортных для участников торгов двухсторонних котировок маркетмейкер может, по договоренности с эмитентом и биржей, оказывать комплексное информационно-консультационное сопровождение. В частности, маркетмейкер может реализовывать комплекс мер, направленных на повышение уровня взаимодействия менеджмента эмитента с инвестиционным сообществом. Это может быть проведение офлайн- и онлайн-мероприятий по информированию инвесторов о возможностях работы с поддерживаемым инструментом, помощь в распространении информации о деятельности компаний среди участников торгов и потенциальных инвесторов, аналитическая поддержка эмитентов. При размещении своих акций эмитент может договориться с маркетмейкером об услуге по поддержанию спроса/предложения, заранее известного уровня цены и известить об этом участников рынка. Таким образом, эмитент предлагает гарантии для будущих инвесторов на определенный период после размещения о надежности и ликвидности инвестиции.

УСЛОВИЯ ОКАЗАНИЯ МАРКЕТМЕЙКЕРСКИХ УСЛУГ

Перед началом работы между маркетмейкером, эмитентом и биржей заключается трехсторонний договор, в котором прописываются условия оказания услуг. Типовыми условиями договора являются:

спред – максимально возможный спред двусторонних котировок, которые должен поддерживать маркетмейкер в течение торгового дня;

МДО – минимально допустимый объем котировок (штук акций), которые маркетмейкер должен поддерживать в течение торгового дня;

ДО – допустимый объем. Объем сделок маркетмейкера (штук ценных бумаг) в течение торгового дня, после которого обязательства маркетмейкера считаются исполненными.

Обычно ширина спреда находится в диапазоне 0,5–3 % и зависит от изначальной ликвидности торгов, капитализации и уровня листинга эмитента, как и объем котировок маркетмейкера (от десятых доли процента от среднедневного объема торгов до 5 %). После заключения договора информация о факте привлечения маркетмейкера раскрывается на сайте Московской биржи. Биржа как исполнитель по трехстороннему договору контролирует исполнение маркетмейкером взятых на себя обязательств и ежемесячно предоставляет эмитенту информацию. Эмитент оплачивает услуги маркетмейкера по факту их оказания на основании подписанного сторонами акта об исполнении обязательств. Договор заключается на один год с автоматической пролонгацией и возможностью досрочного расторжения по инициативе любой из сторон.

БИЗНЕС-ПРАКТИКА РЕАЛИЗАЦИИ МАРКЕТМЕЙКЕРСКИХ ПРОГРАММ

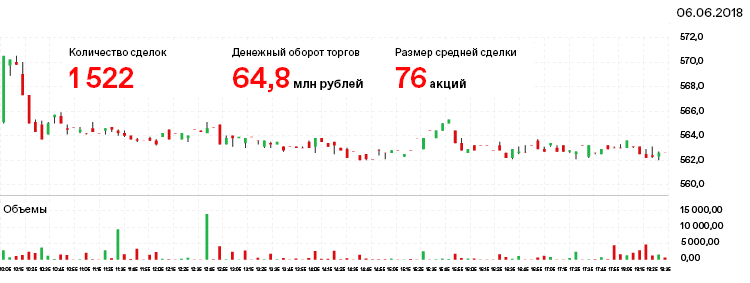

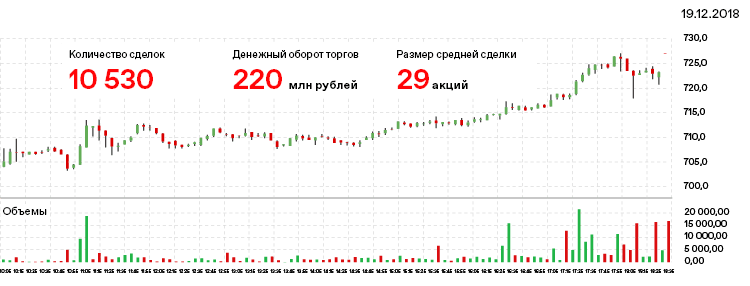

Один из множества успешных кейсов по существенному росту ликвидности после привлечения маркетмейкера – история торгов акциями компании Polymetal на Московской бирже. В 2017 году компания «Полиметалл» привлекла маркетмейкера по трехстороннему договору для своих акций, торгующихся на Московской бирже. На момент запуска маркетмейкинга дневной медианный объем торгов составлял 30 млн рублей и цена акции составляла около 700 рублей. Маркетмейкер выставлял узкий двусторонний спред котировок и существенный объем заявок (до 5–7 % от текущего медианного дневного объема торгов), поддерживая его в течение практически всей торговой сессии. В результате планомерной длительной работы маркетмейкера картина торгов существенно изменилась в лучшую сторону – объем сделок вырос в семь раз, денежный оборот торгов вырос более чем в три раза.

На 10-минутном графике представлена внутридневная динамика торгов в начале реализации маркетмейкерской программы и по прошествии нескольких месяцев работы. Визуально можно оценить изменение ликвидности. Позитивным итогом стало включение акций эмитента в индекс MSCI Russia в декабре 2018 года, что привело к существенному росту спроса на акции со стороны частных инвесторов, крупных фондов и управляющих компаний, дальнейшему росту котировок в три раза и увеличению объема торгов в 10 раз. Акция вошла в список голубых фишек Московской биржи – наиболее ликвидных акций.

Динамика торгов до реализации программы маркетмейкингаДинамика торгов после реализации программы маркетмейкинга

Еще один пример – акции ПАО «Группа Позитив». Компания провела листинг на Московской бирже в декабре 2021 года. Разместила относительно небольшой объем акций в размере 1 % от капитализации. Компания изначально ответственно подошла к качеству торгов своими акциями и привлекла двух маркетмейкеров. Весной 2022 года был привлечен третий маркетмейкер. Грамотная работа с участниками рынка и предпринятые меры по поддержанию ликвидности позволили компании успешно провести дополнительное размещение 12 % капитала и привлечь более миллиарда рублей даже в сложных условиях конца 2022 года. Текущая ликвидность акции оценивается как крайне высокая, а котировки с момента листинга удвоились (2 тыс. рублей в июне 2023 года против 1 тыс. рублей на дату листинга – 17 декабря 2021 года).

В 2022–2023 годах на фондовом рынке наблюдалось общее снижение ликвидности, которое, однако, произошло неравномерно. По эмитентам, входящим в индекс МосБиржи, снижение среднедневного объема торгов составило 76 %. По акциям из индекса, которые привлекли маркетмейкера, снижение составило 30 % – в два с половиной раза лучше рынка.

ЗАКЛЮЧЕНИЕ

Внимание публичной компании к деталям – залог успешного листинга и дальнейших перспектив эмитента на фондовом рынке. Практика показывает, что использование накопленных решений и возможностей инфраструктуры отрасли дает ожидаемый позитивный эффект для эмитента. Маркетмейкинг – мощный инструмент, доказавший свою эффективность.