АЛЬТЕРНАТИВНЫЕ ВАРИАНТЫ ВЫХОДА НА БИРЖУ

Одним из ключевых требований биржевого листинга акций является достаточный free-float, но подходы к его формированию могут быть разными. В этой главе рассмотрим альтернативные варианты выхода на биржу с точки зрения способов и сроков формирования free-float.

В последние 20 лет в России выход через IPO был наиболее популярным, но не единственным вариантом. Другие варианты включали в себя листинг акций эмитента с заранее сформированным free-float (прямой листинг), листинг в процессе выделения эмитента из публичной материнской компании (spin-off), а также такие экзотические варианты, как обратное поглощение (reverse takeover) или листинг компании, специально созданной под приобретения реальных активов (SPAC).

Для разных ситуаций и целей могут подойти разные подходы. В некоторых случаях правильное решение будет не так очевидно и потребуется тщательно взвесить все за и против, учесть опыт использования разных подходов как в России, так и за рубежом, а также принять во внимание актуальное законодательство и практику его применения, регулирование со стороны Банка России, а также правила и процессы на стороне биржи. Некоторые варианты сейчас не так актуальны для листинга на российской бирже, поэтому их рассмотрение будет менее подробным.

IPO

В данном варианте необходимый для листинга free-float формируется за несколько дней сбора заявок от инвесторов (период букбилдинга), после которого в рамках IPO заключаются сделки по продаже им акций по единой цене и начинается биржевая торговля. При этом важно, чтобы в течение букбилдинга были собраны заявки на требуемый листингом размер free-float, а цена IPO была единой и устраивала как инвесторов, так и основных акционеров эмитента.

В некоторых случаях до запуска IPO у эмитента уже есть миноритарные акционеры, квалифицирующиеся биржей как free-float, но для листинга его может быть недостаточно либо число таких акционеров может быть слишком маленьким для организации нормальных биржевых торгов акциями компании. Но даже если у нее есть устраивающий биржу free-float до момента листинга, получение листинга и запуск торгов может сопровождаться IPO для привлечения денежных средств и создания более высокой ликвидности.

Концепция IPO изначально пришла в Россию с западных рынков. Первое IPO из России было проведено компанией «ВымпелКом» через листинг ADR на NYSE в 1996 году, среди инвесторов были в основном зарубежные инвестиционные фонды. В последующие годы ряд других российских компаний провели IPO в аналогичной структуре. В 2000-х годах получила развитие практика проведения IPO с листингом акций на российской бирже, но основными инвесторами в IPO до 2022 года по-прежнему оставались зарубежные инвестиционные фонды, а в большинстве случаев среди букраннеров были крупные западные инвестбанки, которые организовывали сделку по своим стандартам. В последние годы некоторые IPO проводились уже российскими организаторами без участия западных, но с учетом международной практики.

В данном примере весь free-float для выполнения требований листинга был сформирован путем заключения сделок с инвесторами в первый день биржевых торгов в утреннее время, после чего стартовали торги в стакане на Московской Бирже.

В качестве основных плюсов и минусов выхода на биржу через IPO можно отметить следующее:

+ возможность привлечения капитала в компанию

+ получение рыночной оценки акций для старта биржевых торгов в ходе предварительного конкурентного процесса (сбора книги заявок в рамках ценового диапазона);

+ возможность привлечения большого числа брокеров для активного маркетинга акций;

– необходимость иметь достаточно крупный размер IPO (в денежном выражении), чтобы дать комфорт инвесторам в отношении будущей ликвидности;

– риск не собрать заявленный размер книги и риск падения котировок от цены IPO могут навредить эмитенту репутационно;

– ограничения по срокам выхода на

– более тщательная подготовка и более крупные расходы в связи с выходом на биржу, часть которых не зависит от результата;

– lock-up для компании и текущих акционеров после IPO;

– риск для инвесторов получить небольшую аллокацию, при том что деньги им зачастую требуется обеспечить под полный объем заявок.

ПРЯМОЙ ЛИСТИНГ

В данном варианте, в отличие от IPO, букбилдинг в момент листинга не проводится, а необходимый для листинга free-float появляется заранее. Способы формирования free-float могут быть разными, например:

- дарение акций основными акционерами широкому кругу лиц

- Примеры: дарение акций «Группа Позитив» сотрудникам компании в 2021 году с последующим листингом на Московской Бирже;

- продажа акций основными акционерами и/или эмитентом заранее до листинга (сделки частного размещения / pre-IPO)

- Примеры: в мировой практике такой подход использовался

многократно – например, для листинга Spotify (Швеция) на NYSE в 2018 году или Coinbase Global (США) на NASDAQ в 2021 году. Эти и некоторые другие зарубежные эмитенты, вышедшие на свою основную площадку через прямой листинг, также получили вторичный листинг в России. Из российских примеров можно упомянуть ПАО «Смарттехгрупп» (бренд CarMoney), биржевые торги акциями которого начались 3 июля 2023 года. - Данный подход к формированию free-float может применяться как при продаже акций независимым финансовым инвесторам на рыночных условиях, так и при продаже по специальным ценам сотрудникам, клиентам, бизнес-партнерам и прочим категориям инвесторов, связанных с эмитентом по роду деятельности;

- Примеры: в мировой практике такой подход использовался

- обмен ценных бумаг

- Пример: на российском рынке по такому пути пошла компания Softline, основной акционер которой создал ее free-float через обмен принадлежащих ему акций Softline на GDR Noventiq Holdings plc, обращаемых на Московской бирже;

- приватизация

- Пример: ваучерная приватизация в России в

1990-е годы , включавшая распределение ваучеров между гражданами Российской Федерации и предоставление им возможности обменять их на акции российских эмитентов. Данный вариант неактуален в России в настоящее время, особенно для частных компаний. Тем не менее тема прямого листинга без IPO была в России основной в 1990-е годы и не является чем-то радикально новым.

- Пример: ваучерная приватизация в России в

В настоящее время прямой листинг приобретает новый виток популярности и рассматривается различными компаниями для выхода на биржу. Чтобы разобраться в нюансах такого варианта, рассмотрим пример ПАО «Группа Позитив», которое воспользовалось таким подходом в конце 2021 года.

Одной из ключевых задач выхода «Группы Позитив» на биржу являлось создание ликвидного инструмента привлечения, удержания и мотивации лучших ИT-специалистов – наиболее ценного актива для данного типа бизнеса, для чего было решено использовать следующие шаги:

- дарение акций сотрудникам (как элемент их вознаграждения и мотивации);

- листинг акций и планомерная последующая работа над увеличением их ликвидности;

- привязка вознаграждения менеджеров к выполнению ключевых объявленных компанией целей, а впоследствии к росту котировок.

IPO также рассматривалось компанией в качестве варианта выхода на биржу, но от него было решено отказаться по причине того, что у компании и ее акционеров отсутствовала необходимость в привлечении денежных средств в значительном объеме.

Таким образом, было принято решение сформировать необходимый для листинга free-float через дарение акций в пользу около 1,4 тыс. частных лиц, получить листинг и запустить биржевые торги акциями. Однако с учетом специфики состава free-float существовали опасения, что лишь малая часть миноритариев будет выставлять акции на продажу и предложения будет недостаточно.

Поэтому основными акционерами было принято решение обеспечить на биржевых торгах дополнительное предложение по широкому диапазону цен исходя из оценочной справедливой цены за акцию на тот момент +/–40 %.

Таким образом, была выстроена «лесенка» заявок на продажу от 700 до 1 550 рублей за акцию с шагом в 25 рублей, при этом на каждом ценовом уровне основным акционером был выставлен одинаковый

Помимо решения вышеуказанной задачи, описанный механизм ценовой «лесенки» помог снизить волатильность котировок, способствовал позитивной динамике котировок на старте торгов и мотивировал покупателей не тянуть с выставлением заявок на покупку, так как к концу первого дня торгов цена акции на бирже достигла 994,8 рубля.

Хотя в случае «Группы Позитив» не ставилась задача по привлечению денежных средств, необходимо также упомянуть возможности «лесенки» для привлечения финансирования. Именно эта задача «лесенки» обозначается первоочередной некоторыми другими эмитентами, рассматривающими выход на биржу через прямой

Концепция «лесенки» для привлечения денежных средств радикально отличается от концепции IPO с его принципом единой цены. За последние 20 лет в России ряд IPO не случились из-за того, что в процессе букбилдинга не получалось набрать достаточный спрос по единой цене, которая бы устраивала как инвесторов, так и основных акционеров. При этом у разных инвесторов на рынке бывает разное представление об устраивающей их цене, и при возможности удовлетворять заявки покупателей по разным ценам средняя цена могла бы быть выше и оказалась бы более приемлемой для продавцов.

Выставление заявок на продажу по «лесенке» с ценами от «однозначно привлекательных для инвесторов» внизу до «однозначно привлекательных для основных акционеров» вверху может стать подходящим компромиссом, так как продавцы не отчуждают слишком большого количества акций по низким ценам, но при этом создают интерес у разных инвесторов с разной чувствительностью к цене.

В результате на старте торгов может наблюдаться рост котировок от низких уровней до оптимальной цены, которую определит баланс спроса и предложения. Положительная динамика относительно стартовой цены также поможет повысить репутацию эмитента на фондовом рынке. Ситуация, когда после IPO цена идет вниз, встречается довольно часто и дальнейшему привлечению инвесторов она не помогает.

Что касается размера заявок по «лесенке», он может быть как небольшим, так и более значительным в зависимости от потребностей в капитале и ценовой чувствительности продавцов. Тем не менее при слишком большом размере предложения может возникнуть ситуация, когда спроса от покупателей не будет хватать и на рынке возникнет чрезмерный навес. Такой дисбаланс может ожидаться некоторыми инвесторами уже на старте торгов, и они могут отказаться от покупок либо на определенных ценовых уровнях даже присоединиться к продавцам.

Важно отметить, что в «лесенке» «Группы Позитив» все денежные поступления направлялись основным акционерам и оставались у них. Тем не менее у других эмитентов привлеченные таким образом денежные средства могут быть направлены в бизнес. Для этого эмитентом может быть заранее зарегистрирован дополнительный выпуск акций, инвестором в который может стать основной акционер за счет средств, полученных от продаж по «лесенке», а цена выпуска может соответствовать средней цене продажи.

В качестве основных плюсов и минусов выхода на биржу через прямой листинг по сравнению с IPO можно отметить следующее:

+ отсутствует риск не собрать за несколько дней спрос требуемого размера, так как free-float уже сформирован заранее. При использовании «лесенки» в прямом листинге больше гибкости, чем в IPO по минимальному размеру размещения;

+ отсутствует риск падения котировок относительно цены IPO и соответствующей репутационной проблемы для эмитента на фондовом рынке. В прямом листинге отсутствует единая цена покупки для инвесторов, free-float формируется либо бесплатно в результате дарения, либо по разным (обычно более низким) ценам в результате предшествующих частных сделок. При установлении нижней ступени «лесенки» на «однозначно привлекательном для инвесторов» уровне динамика биржевых котировок с момента открытия торгов будет, скорее всего, положительной;

+ отсутствует проблема частичной аллокации по заявкам на покупку от инвесторов;

- необходимость формировать free-float заранее;

- прямой листинг не подходит для случаев, когда требуется привлечь значительную сумму денежных средств в бизнес или для основных акционеров при старте торгов. Механизм «лесенки» обычно позволяет привлечь деньги в более ограниченных объемах, чем IPO;

- повышенная волатильность в момент начала торгов из-за отсутствия рыночного обоснования цены открытия торгов;

- инвесторы из заранее сформированного free-float могут более активно, чем в IPO, пытаться зафиксировать прибыль;

- в начальный период торгов потребуется больше усилий для маркетинга, чем в случае IPO с активным букбилдингом со стороны разных брокеров.

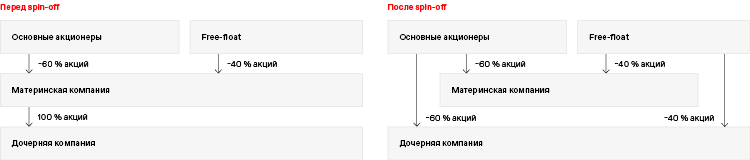

SPIN-OFF

Выход на биржу через spin-off может быть актуален для эмитентов, у которых материнская компания уже имеет листинг на бирже и достаточно большой free-float. Обычная для spin-off ситуация выглядит следующим образом:

- бизнес дочерней компании сильно отличается от остального бизнеса материнской компании, при этом имеет более высокий потенциал роста и инвестиционную привлекательность в целом;

- стоимостные мультипликаторы в индустрии дочерней компании значительно выше, чем для остального бизнеса материнской компании;

- справедливая стоимость дочерней компании недостаточно учитывается в котировках материнской компании;

- каждая из компаний, как дочерняя, так и оставшаяся часть бизнеса материнской компании, является достаточно крупной как по капитализации акционерного капитала, так и по капитализации free-float, чтобы иметь адекватную ликвидность.

Процесс spin-off может происходить через механизм выделения одного акционерного общества из другого. При этом в базовом сценарии если изначально эти два общества контролировали друг друга на 100 %, то в результате выделения структура акционеров дочерней компании будет повторять структуру акционеров материнской. При выходе на биржу в базовой структуре spin-off привлечение капитала не происходит, что делает его более похожим на механизм прямого листинга.

В качестве примера на российском рынке можно упомянуть spin-off ОАО «Полюс Золото» из ОАО «ГМК «Норильский Никель» в 2006 году.

В качестве основных плюсов и минусов выхода на биржу через spin-off (с сохранением структуры акционеров) по сравнению с IPO можно отметить следующее:

+ нет необходимости продавать акции, если основные акционеры этого не хотят на данном этапе развития материнской и дочерней компаний;

+ отсутствует риск не собрать спрос требуемого размера, так как формирование free-float понятно заранее;

+ больше гибкости по срокам выхода на биржу и меньше зависимости от рыночной конъюнктуры и сезонов праздников/отпусков;

+ финансовый результат акционеров от spin-off может быть положительным даже в случае некоторой волатильности и снижения котировок после начала торгов;

– повышенная волатильность в момент начала торгов из-за отсутствия четкого рыночного обоснования цены открытия торгов;

– инвесторы, которым больше нравится бизнес материнской компании, могут продавать акции дочерней после spin-off, что будет давить на ее котировки;

– в начальный период торгов потребуется больше усилий для маркетинга, чем в случае IPO с активным букбилдингом со стороны разных брокеров;

– решение о выделении принимается на общем собрании акционеров материнской компании.

Выделение с сохранением структуры акционеров является типовым, но не единственным вариантом структуры spin-off. Например, в рамках spin-off Nord Gold N.V. из «Северстали» в конце 2011 года инвесторам было предложено подать заявление на обмен своих акций «Северстали» на акции Nord Gold в определенном соотношении (100:186) при условии достижения минимального 5 % free-float в Nord Gold. Такая структура помогала сформировать free-float из тех инвесторов, кто реально заинтересован быть акционером Nord Gold, и имела более четкий подход к формированию цены начала торгов, но имела неопределенность в итоговом уровне free-float и конечном результате.

ДРУГИЕ ВАРИАНТЫ ВЫХОДА НА БИРЖУ В МИРОВОЙ ПРАКТИКЕ

Другими вариантами выхода на биржу являются структуры с использованием reverse takeover и SPAC. Они не так актуальны для листинга в России, поэтому не будем останавливаться на них подробно, но используются в мировой практике, и поэтому стоит упомянуть их специфику.

Reverse takeover зачастую используется в случаях, когда выход на биржу сопряжен с соблюдением высоких требований листинга на выбранной бирже, довольно большими затратами, а также сложным и непредсказуемым процессом с регулятором и биржей. В таком случае компания может приобрести крупный пакет акций в уже залистингованном эмитенте на нужной площадке, после чего основной акционер компании может, например, внести свой пакет акций в капитал данного эмитента и стать прямым владельцем крупного пакета его акций. В результате компания, изначально приобретавшая пакет акций эмитента, становится его дочерним обществом.

Из компаний с бизнесом в России подобным вариантом воспользовалось ОАО«Полюс Золото» в 2011 году через reverse takeover с компанией KazakhGold Group Limited, имеющей листинг на LSE. В этом примере ситуация также осложнялась тем, что у ОАО «Полюс Золото» были свои миноритарные акционеры, но им было предложено обменять их акции на акции KazakhGold, в которых образовывались основной free-float и ликвидность.

Такой подход не очень актуален непосредственно для выхода на Московскую биржу, так как процесс получения ее листинга довольно четкий, предсказуемый и выполнимый для большинства крупных компаний. Тем не менее в случае, если контроль в уже листингованной компании приобретается исходя из других соображений, такая схема может быть рассмотрена и в России.

Другим популярным вариантом выхода на биржу на западных рынках является использование структуры SPAC. Практически

Одним из примеров c русскими корнями является связанная с Иваном Тавриным группа Kismet, которая разместила на бирже NASDAQ уже три

ОСНОВНЫЕ ОТЛИЧИЯ В РЕАЛИЗАЦИИ РАЗЛИЧНЫХ ВАРИАНТОВ

Многие направления работ по выходу на биржу будут необходимы для любого из вышеописанных вариантов, в частности:

- создание оптимальной юридической структуры с единой компанией-эмитентом;

- подготовка финансовой отчетности;

- создание эффективной структуры корпоративного управления;

- подготовка проспекта и его регистрация в Банке России;

- регистрация ПАО;

- получение листинга на бирже и запуск биржевых торгов;

- подготовка убедительной инвестиционной истории;

- подготовка презентаций для аналитиков и инвесторов;

- раскрытие информации, PR и IR.

Отличия будут в основном касаться мероприятий по созданию free-float и изначальному ценообразованию.

Когда создается free-float | Как создается free-float | Ценообразование на старте торгов | Активность брокеров при выходе на биржу | |

|---|---|---|---|---|

IPO | В последние дни перед листингом | Букбилдинг | От цены IPO | ✓✓✓ |

Прямой листинг | За несколько месяцев до листинга + возможно доформирование free-float в первые дни торгов | Pre-IPO сделки/дарение + продажа по «лесенке» | На базе «лесенки» цен | ✓ |

Spin-off | От одного года до нескольких лет до листинга для материнской + в последние дни перед листингом для дочерней компании | IPO / прямой листинг для материнской + выделение/обмен для дочерней компании | От котировок материнской компании и доли дочерней компании в ней | ✓✓ |

ДАЛЬНЕЙШЕЕ РАЗВИТИЕ ЭМИТЕНТА НА ФОНДОВОМ РЫНКЕ В ЗАВИСИМОСТИ ОТ ВАРИАНТА ВЫХОДА

Выбор варианта выхода на биржу также может влиять на необходимые действия и ограничения в рамках последующей жизни эмитента на фондовом рынке.

Потребность в маркетмейкерах и IR-активности

Несмотря на наличие полноценного free-float, в случае прямого листинга первоначальная ликвидность может быть ниже, чем после IPO или spin-off, поэтому более важна поддержка маркетмейкеров Подробнее про маркетмейкеров в главе 20 «Маркетмейкерские программы». и активность в направлении IR Подробнее про IR в главе 13 «Функция Investor Relations при подготовке IPO». .

Потребность в маркетмейкерах | Потребность в IR | |

|---|---|---|

IPO | ✓ | ✓✓ |

Прямой листинг | ✓✓✓ | ✓✓✓ |

Spin-off | ✓✓ | ✓✓ |

Последующие размещения

Обычно IPO предполагает привлечение достаточного размера финансирования для компании и акционеров на следующие пару лет и вскоре после IPO дополнительное размещение не делается. В случае прямого листинга и

Рыночная практика локап | Проведение SPO в первый год торгов | |

|---|---|---|

IPO | 180 дней для эмитента и основных акционеров | ✓ |

Прямой листинг | Для инвесторов в составе free-float не предполагается, на остальных может распространяться (в том числе миноритарных), но не всегда | ✓✓✓ |

Spin-off | Для миноритарных акционеров не предполагается, на основных может распространяться, но не всегда | ✓✓ |

ЗАКЛЮЧЕНИЕ

Для выбора варианта выхода компании на биржу и принятия решений по его ключевым аспектам важно принять во внимание историю сделок по привлечению капитала, структуру владения и наличие миноритарных акционеров на уровне эмитента и его материнской структуры, сроки и цены приобретения акций такими миноритариями, потребности в капитале, чувствительность к уровню оценки, а также последующие планы и цели компании на фондовом рынке.

В итоге оптимальный выбор может быть основан на одном из вышеперечисленных вариантов, но не ограничиваться ими. Также необходимо отметить, что в связи с трансформацией российского фондового рынка после 2022 года в определенных деталях практика может эволюционировать, так что в момент принятия решения важно отталкиваться от актуальной ситуации на рынке.