ОСНОВНЫЕ ШАГИ: КАК ВЕСТИ СЕБЯ С ОРГАНИЗАТОРОМ РАЗМЕЩЕНИЯ

Д. Бродский

Н. Коваленко

Д. Бондаренко

Один из первых этапов планирования IPO – это выбор организатора размещения, или инвестиционного банка, отвечающего за координацию процесса подготовки IPO. Выбор организатора может оказать значительное влияние на вероятность успеха сделки, поэтому привлечение опытного инвестиционного банка к процессу является важным решением уже на ранних этапах планирования сделки. Важность этого выбора подчеркивается тем, что организаторы выполняют широкий спектр услуг по различным рабочим процессам в рамках подготовки к размещению – от разработки необходимой документации (проспекта эмиссии) до выработки инвестиционной истории эмитента, включая подробный анализ бизнеса компании, его сильных сторон и ключевых рисков.

Наиболее подходящим кандидатом на роль организатора является инвестиционный банк, который обладает:

квалифицированной командой по организации IPO с большим опытом успешных сделок подобного типа и необходимыми ресурсами для процесса;

знаниями индустрии, релевантными для конкретного эмитента, с послужным списком по организации сделок в этой индустрии;

компетенциями в сфере рынков акционерного капитала, включая понимание текущих рыночных условий и наличие необходимой инфраструктуры;

богатой историей присутствия на рынке со значительным числом организованных сделок;

репутацией добросовестности и профессионализма;

необходимыми лицензиями для осуществления полного спектра функций организатора в рамках IPO;

аналитическим покрытием эмитентов из релевантной индустрии для помощи в работе с инвесторами в процессе маркетирования сделки и информирования инвесторского сообщества об инвестиционной истории компании после размещения;

ресурсами и возможностями для поддержки эмитента после размещения, включая услуги маркетмейкинга и корпоративного брокера.

Ключевыми задачами организатора являются координация процесса размещения, ежедневный контроль за исполнением проекта, а также общие консультации касательно стратегии IPO для выполнения целей клиента (эмитента). В рамках координации процесса организатор упрощает коммуникацию между площадкой для листинга (биржей), основными участниками процесса (юридические консультанты, аудиторы, PRPR (Public Relations) – это комплекс техник и стратегий, направленных на построение коммуникации и взаимопонимания с целевой аудиторией для укрепления доверия, повышения узнаваемости и продвижения бренда. и т. д.) и будущим эмитентом.

На начальном этапе работы с банком-организатором важно провести подробные вводные звонки для обозначения главных целей, которые компания преследует при IPO, а также дать другие необходимые вводные для организатора. К таким вводным относятся юридическая структура компании и положение юридического лица-эмитента в этой структуре, основная информация касательно бизнес-модели и стратегии компании, а также предварительные соображения касательно инвестиционной истории эмитента. Обозначение этих моментов поможет более продуктивно подойти к задаче планирования оптимального формата размещения.

На основе вводных данных от компании банк-организатор консультирует эмитента по основным шагам IPO от начала подготовки до размещения, а также обсуждает с эмитентом стратегию позиционирования и формат размещения. К подобным вопросам относятся такие вопросы, как целевое время размещения и потенциальная структура / размер сделки с учетом имеющегося спроса на рынке. При обсуждении деталей размещения организатор ориентируется на опыт подобных размещений, текущие рыночные условия рынков акционерного капитала, а также текущий статус сегмента и индустрии, в которых работает эмитент. Итогом предварительной работы банка-организатора с эмитентом является финализация целевых параметров размещения, определение сроков промежуточных этапов и обозначение необходимых действий со стороны эмитента для процесса.

Подготовительный этап подразумевает получение эмитентом внутренних одобрений, относящихся к процессу размещения, а также выделение необходимых внутренних ресурсов на пути к статусу публичной компании. Организатор может также проконсультировать эмитента относительно необходимых требований к корпоративному управлению и внутренним процессам, соответствующим требованиям площадки для размещения.

Опыт успешного сотрудничества с организатором во время подготовки к сделке также открывает эмитенту возможность эффективного взаимодействия на этапе, когда компания уже является публичной, так как организатор может оказывать поддержку ликвидности размещенных бумаг эмитента, способствовать регулярной коммуникации с инвесторами через организацию встреч и звонков, а также делиться информацией о состоянии рынков капитала.

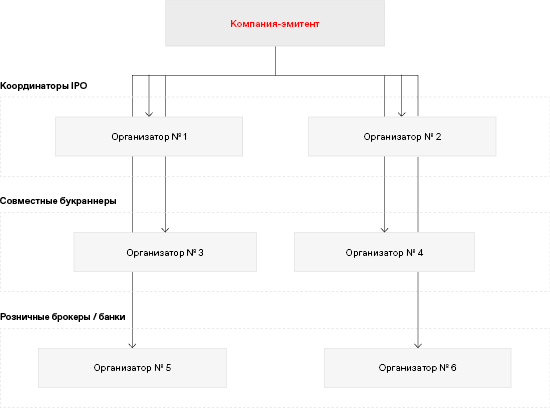

Стоит отметить, что, как правило, организаторы действуют в синдикате, или в группе банков-коллег, которые работают над успехом размещения. Поэтому при планировании сделки важно продумать оптимальное количество и состав организаторов для максимизации вероятности положительного результата процесса. Стоит добавить, что наличие нескольких организаторов позволяет создать здоровую конкуренцию в синдикате с точки зрения привлечения спроса со стороны инвесторов. Позитивными факторами наличия нескольких организаторов также являются максимизация охвата инвесторской базы и обеспечение разностороннего обсуждения аспектов сделки на основе опыта организаторов. При этом обычно в сделках IPO выделяются различные роли организаторов в процессе размещения в зависимости от функционала каждого участника:

координаторКоординатор – банк синдиката, который координирует весь процесс сделки IPO. ;

букраннерБукраннер – банк синдиката, который несет основную ответственность за заполнение книги заявок. ;

розничный брокер / банкРозничный брокер – банк синдиката, который имеет широкую базу розничных инвесторов. .

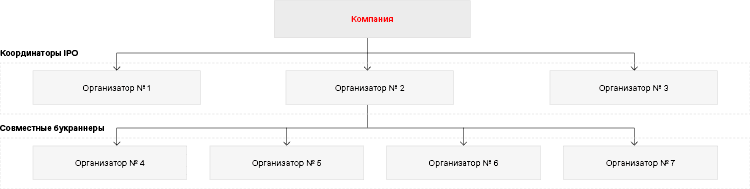

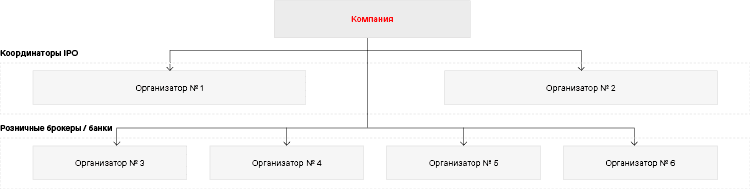

Основой такого разделения служит спектр оказываемых услуг банком-организатором, а также этап в ходе подготовки к сделке, на котором организатор привлекается к работе. Возможная структура синдиката банков представлена на схеме справа, а на схемах ниже указаны примеры конфигурации синдиката на IPO ПАО «Сегежа Групп» (апрель 2021 года) и ПАО «Вуш Холдинг» (декабрь 2022 года) соответственно.

Возможная структура синдиката с участием шести банков-организаторовПример структуры синдиката – IPO ПАО «Сегежа Групп»Пример структуры синдиката – IPO ПАО «Вуш Холдинг»

На более ранних этапах планирования размещения выбирается координатор как организатор, отвечающий за ведение и координацию всего процесса IPO. В ходе подготовки к сделке фокус координатора обычно направлен на проработку финансовой модели и инвестиционной истории будущего эмитента, а также на курирование процесса и обеспечение взаимодействия эмитента со всеми участниками подготовки к IPO (включая других банков-организаторов, юристов, аудиторов, PR-консультантов и пр.). Важность функций координатора для успеха сделки подразумевает необходимость выбора крупных банков со сложившейся репутацией и богатым опытом организации подобных размещений. Необходимо отметить, что эмитент может выбрать несколько банков-организаторов на роль координатора с различными опциями распределения функций, что позволяет использовать возможности и опыт большего количество экспертов в процессе организации IPO.

После выбора координатора у эмитента есть возможность добавления в синдикат банков-букраннеров, что обычно происходит на чуть более поздних этапах подготовки к IPO. Такие организаторы выполняют меньший спектр функций по сравнению с координатором и играют дополняющую роль в организации размещения. Основной причиной привлечения букраннеров является максимизация инвесторского спроса через расширение покрываемой инвесторской базы, что крайне важно для создания необходимой конкуренции в рамках будущей книги заявок. Дополнительно букраннеры могут брать обязательства по ведению других функций в рамках общего процесса – например, подготовку маркетинговых материалов для инвесторов.

В качестве дополнительной поддержки для процесса подготовки эмитент может добавить розничного брокера / розничный банк в синдикат банков-организаторов на более поздних этапах сделки. Несмотря на то, что спектр задач такого организатора при подготовке IPO может быть сфокусирован на различных отдельных аспектах работы над процессом в соответствии с потребностями эмитента, основной функцией этого типа организаторов является координация спроса со стороны розничных инвесторов. Стоит отметить, что возможны структуры синдиката, при которых в процесс вовлечены несколько букраннеров и розничных брокеров так же, как и несколько координаторов.

Эффективное взаимодействие всех привлеченных банков в синдикате позволит эмитенту распределить подготовительные процессы и максимизировать вероятность успеха сделки, что подчеркивает важность вопроса структуры синдиката на этапе планирования IPO.