В настоящей главе освещен один из наиболее важных и ответственных составляющих любого успешного IPO – маркетинг инвестиционной истории компании в процессе IPO. Правильно выстроенная маркетинговая стратегия позволит эмитенту максимально широко покрыть круг потенциальных инвесторов в части информирования о планируемом размещении, объяснения инвестиционной привлекательности компании и, как результат, позволит максимизировать спрос в ходе сбора заявок и установить оптимальную цену IPO.

За последние несколько лет структура потенциального спроса в российских IPO претерпела сильные изменения и сместилась в сторону российских институциональных и розничных инвесторов, о которых подробно изложено в текущей главе, а также в главах «Особенности розничного маркетинга» и «Взгляд институционального инвестора». Смещение фокуса IPO с иностранных институциональных инвесторов, которые раньше играли ключевую роль в формировании спроса на российских размещениях, в сторону российского внутреннего инвестора сильно повлияло и на маркетинговые шаги, которые теперь во многом предпринимаются в сторону розничного инвестора через телеграм-каналы, брокерские приложения, а также вебинары с участием менеджмента компании.

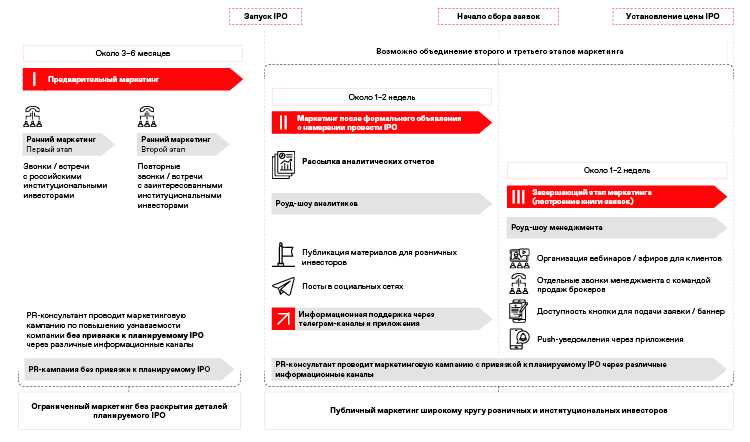

КЛЮЧЕВЫЕ ЭТАПЫ МАРКЕТИНГА

Маркетинг в ходе публичного размещения акций является комплексным процессом, который начинается на ранней стадии за несколько месяцев до формального публичного объявления о намерении провести IPO и предполагает вовлечение менеджмента компании, банков-организаторов, а также PR-консультанта.

Маркетинг условно может быть разделен на три ключевые стадии, каждая из которых определяет дальнейшую стратегию и тактику взаимодействия с инвесторами. Основными этапами маркетинга являются:

1) предварительный маркетинг, осуществляемый до формального публичного объявления о намерении провести IPO. Основная целевая аудитория инвесторов, на которую направлен маркетинг на ранней стадии, – российские институциональные инвесторы. Цель данного этапа маркетинга – установление отношений с ключевыми российскими инвесторами и донесение до них инвестиционной истории компании, а также формирование узкого круга наиболее заинтересованных фондов по результатам встреч/звонков с менеджментом. Общение с институциональными инвесторами происходит без раскрытия деталей планируемого IPO.

Кроме того, параллельно с установлением диалога с ключевыми российскими институциональными инвесторами PR-консультант начинает маркетинговую кампанию по повышению узнаваемости компании без привязки к планируемому IPO через различные информационные каналы. Маркетинговая кампания, осуществляемая PR-консультантом, более подробно раскрыта в главе 18 «Финансовые коммуникации: до, в ходе и после IPO».

2) маркетинг после формального объявления о намерении провести IPO. Маркетинг на данном этапе переходит в публичную стадию и начинается с момента публикации компанией формального пресс-релиза о намерении провести IPO (ITF). Предпринимаемые маркетинговые шаги должны охватить максимально широкий круг потенциальных инвесторов как розничных, так и институциональных, чтобы к моменту начала сбора заявок целевая группа инвесторов была максимально информирована о бизнесе эмитента и имела предварительное мнение по возможному участию в IPO в зависимости от цены предложения, объявляемой на третьем этапе маркетинга. На данном этапе:

I) С одной стороны, банки-организаторы начинают активное взаимодействие со своими розничными клиентами через социальные сети и брокерские приложения, а также публикуют/рассылают маркетинговые материалы, включая аналитический отчет по компании, в котором аналитики банков-организаторов отражают свое независимое видение инвестиционной истории и стоимости компании. Аналитики банков-организаторов включаются в активный маркетинг, называемый роуд-шоу-аналитика, и проводят звонки или встречи с российскими институциональными инвесторами. На встрече с инвесторами аналитики презентуют инвестиционную историю эмитента, свои оценки перспектив роста и стоимости бизнеса, включая возможные риски на базе написанного ими отчета по компании.

II) С другой стороны, PR-консультант усиливает взаимодействие с целевой аудиторией через основные источники деловой информации (популярные каналы в социальных сетях и деловая пресса). Нередко представитель эмитента дает интервью деловым газетам. Сотрудники пресс-службы эмитента отвечают на запросы журналистов и совместно с PR-консультантом следят за тем, чтобы публикации в прессе не содержали ошибок. Маркетинговая кампания, осуществляемая PR-консультантом, более подробно раскрыта в главе 18 «Финансовые коммуникации: до, в ходе и после IPO».

3) завершающий этап маркетинга начинается с публикации пресс-релиза с финальными параметрами предложения, включая сроки сбора заявок, ценовой диапазон или фиксированную цену предложения (в зависимости от структуры IPO).

В зависимости от структуры сделки возможно запустить второй и третий этапы маркетинга одновременно, что предполагает параллельный процесс осуществления маркетинга аналитиками и менеджментом, а также сбора заявок.

Третий этап маркетинга – завершающая и самая важная стадия маркетингового процесса. В то время как вторая стадия маркетинга направлена на информирование потенциальных инвесторов о компании и самой сделке, завершающий этап маркетинга направлен на конвертацию потенциального интереса в реальный спрос, который происходит в виде сбора заявок в книги банков-организаторов IPO.

В рамках завершающего этапа маркетинга информационная поддержка IPO банками-организаторами достигает кульминационного момента.

I) Банки-организаторы через свои социальные сети и приложения публикуют посты с условиями предложения и сроками подачи заявки, размещают дополнительные маркетинговые материалы, рассылают push-уведомления своим клиентам в брокерские приложения, а также технически упрощают возможность подачи заявки через разовое нажатие для участия («кнопка»).

II) Менеджмент компании проводит отдельные звонки с командами продаж и персональными менеджерами банков-организаторов. Брифинг позволяет специалистам по продажам повысить эффективность маркетинга IPO среди своих клиентов.

III) Менеджмент компании проводит вебинары/эфиры с розничными клиентами каждого банка-участника синдиката IPO. В рамках таких звонков у инвесторов появляется возможность услышать из первых уст, почему им стоит поучаствовать в IPO, а также получить ответы на вопросы, поступившие в ходе эфира.

IV) Менеджмент проводит звонки/встречи с институциональными инвесторами (роуд-шоу), которые проявили предварительную заинтересованность в участии в IPO на предыдущих этапах маркетинга.

В следующих разделах подробно описывается каждый из приведенных выше этапов маркетинга.

Основные стадии маркетинга

ПРЕДВАРИТЕЛЬНЫЙ МАРКЕТИНГ

Роуд-шоу менеджмента, не связанное со сделкой (non-deal roadshow)

Как было отмечено в предыдущем разделе, предварительный маркетинг (non-deal roadshow) запускается до формального публичного объявления о намерении провести IPO, примерно за три–шесть месяцев.

В случае, если осуществляется IPO компании из узкоспециализированной и сложной для понимания и моделирования отрасли, возможно, потребуется более длительный предварительный маркетинг для того, чтобы провести образовательную работу с инвесторами и оценить предварительный интерес к компании из данной отрасли.

Важную часть процесса предварительного маркетинга составляет сбор обратной связи по результатам встреч с менеджментом компании. Собранные отзывы позволяют оценить не только предварительный интерес инвесторов к компании, но также дают возможность услышать возможные риски или опасения, которые видит инвестор в части самой компании или сектора. Заблаговременно полученная обратная связь дает возможность «доработать» инвестиционную историю компании перед запуском IPO, менеджменту лучше подготовиться к роуд-шоу, а также наглядно отразить ответы на опасения и риски, озвученные в ходе предварительных встреч с инвесторами, в маркетинговых материалах к моменту формального запуска сделки.

Предварительные встречи менеджмента с инвесторами организовываются командами банков-организаторов. Среди основных групп институциональных инвесторов, с кем устанавливается диалог на ранней стадии маркетинга (non-deal roadshow), можно выделить российские управляющие компании, фонды прямых инвестиций, а также фонды, управляющие капиталом состоятельных людей.

Общение с институциональными инвесторами происходит без раскрытия деталей планируемого IPO. Конфиденциальность сделки является важным фактором, что принимается во внимание при определении инвесторов, с которыми предполагается установить контакт в рамках стадии предварительного маркетинга.

Pilot fishing и якорный спрос

В определенных случаях в рамках non-deal roadshow банки-организаторы могут установить предметный диалог с тремя–пятью наиболее заинтересованными инвесторами, чтобы обсудить возможное участие в сделке более детально (процесс носит название Pilot fishing). Данные инвесторы в случае участия в IPO обычно, в рамках поощрения, получают привилегии при аллокации акций и называются «якорными» инвесторами.

Участие «якорных» инвесторов позволяет осуществить более уверенный запуск сделки, поскольку данные инвесторы обязуются подать заявки, как правило, относительно крупного размера еще до формального запуска сделки, что, по сути, является гарантированным спросом от профессиональных и опытных инвесторов, наличие которого часто служит позитивным сигналом для других инвесторов.

Вовлечение «якорных» инвесторов осуществляется не в каждой сделке и, как правило, происходит в относительно крупных размещениях. Чтобы эффективно осуществить процесс привлечения «якорных» инвесторов, требуется инициация такого диалога заблаговременно, обычно как минимум за несколько месяцев до публичного объявления о намерении провести IPO. Диалог начинается с подписания соглашения о неразглашении конфиденциальной информации, в остальном процесс не регламентирован. Обычно инвестор проводит одну или несколько встреч или конференц-звонков с менеджментом компании, а также направляет определенные запросы о предоставлении интересующей его финансовой, операционной и другой информации, необходимой для проведения инвестиционного анализа.

Понятие «якорного» инвестора не связано с инвестиционной стратегией или типом фонда. Любой фонд, проявивший интерес к компании и готовый предоставить обязательство о приобретении пакета акций определенного размера в рамках IPO, может выступить в данной роли.

PR-поддержка

Параллельно с установлением диалога с ключевыми российскими институциональными инвесторами PR-консультант начинает маркетинговую кампанию по повышению узнаваемости компании без привязки к планируемому IPO через различные информационные каналы. Маркетинговая кампания, осуществляемая PR-консультантом, в разделе 12 «Корпоративное управление».

МАРКЕТИНГ ПОСЛЕ ФОРМАЛЬНОГО ОБЪЯВЛЕНИЯ О НАМЕРЕНИИ ПРОВЕСТИ IPO

Первым шагом в публичной стадии осуществления IPO является публикация пресс-релиза компании о намерении провести IPO (ITF). Содержание пресс-релиза включает заявление компании о намерении осуществить IPO и краткую информацию об эмитенте, а в зависимости от предполагаемой сделки может включать информацию о планируемых сроках размещения, листинге, индикативном размере и других параметрах.

Нередко при публикации пресс-релиза представитель эмитента дает интервью деловым газетам. Сотрудники пресс-службы эмитента отвечают на запросы журналистов и совместно с PR-консультантом следят за тем, чтобы публикации в прессе не содержали ошибок. Маркетинговая кампания, осуществляемая PR-консультантом, в разделе 12 «Корпоративное управление».

Ключевые маркетинговые материалы, доступные в день публикации пресс-релиза

Аналитический отчет

Аналитический отчет является важным маркетинговым документом, источником информации об эмитенте и отрасли. Как правило, информация, содержащаяся в отчете, включает в себя не только прогнозные значения финансовых и операционных показателей компании, но и независимое видение аналитика касательно индикативной стоимости бизнеса эмитента.

Для подготовки аналитического отчета менеджмент эмитента совместно с представителями банков-организаторов готовит детальную презентацию о деятельности компании и проводит ее для аналитиков приблизительно за четыре–шесть недель до публикации пресс-релиза о намерении осуществить IPO. Важно, чтобы аналитики правильно поняли бизнес компании и оценили перспективы роста.

Считается, что основная целевая аудитория, которой предназначен отчет, – институциональные инвесторы, а также розничные инвесторы. В день публикации пресс-релиза о намерении осуществить IPO банки-организаторы проводят рассылку своих аналитических отчетов инвесторам.

Как правило, аналитики дополнительно могут подготовить сжатую версию аналитического отчета с основными выводами по бизнесу и сектору компании, а также своим видением индикативной стоимости компании. Сжатая версия аналитического отчета является более легкой для восприятия и становится доступной розничным инвесторам через брокерское приложение.

Маркетинговая презентация для розничных инвесторов

Менеджмент компании совместно с банками-организаторами готовит короткую презентацию объемом 15–25 страниц, как правило, на базе роуд-шоу-презентации. Презентация для розничных инвесторов содержит описание сектора и бизнеса компании, позиционирование, привлекательные стороны и стратегию дальнейшего развития эмитента.

Обычно презентация размещается на сайте компании, а ссылка на документ становится доступной всем инвесторам. Важно, чтобы вся информация, содержащаяся в презентации, совпадала и была отражена в проспекте эмиссии, доступным рынку к моменту запуска IPO.

Целевая аудитория, которой предназначена презентация, – не только розничные клиенты, но и институциональные инвесторы.

Проспект эмиссии

Проспект эмиссии является не только регистрационным документом, требующимся в рамках регистрации эмиссии в Банке России перед получением листинга на Московской бирже, но и одним из основных маркетинговых документов. Проспект готовит юридический консультант эмитента при активном участии менеджмента компании, банков-организаторов и аудитора.

Проспект содержит подробные сведения о компании, ее стратегии, об отрасли, в которой она осуществляет бизнес, о рисках, информацию о размещении, продающих акционерах, а также включает историческую аудированную финансовую отчетность. Объем эмиссионного документа может составлять около 200–300 страниц.

Проспект эмиссии публикуется в ленте новостей перед запуском IPO и становится доступным всему рынку.

Считается, что основная целевая аудитория, которая пользуется проспектом, – институциональные инвесторы, а также аналитики банков-организаторов.

Роуд-шоу аналитиков банков-организаторов

Брифинг для специалистов отдела продаж

В качестве первого шага в день публикации аналитических отчетов аналитик каждого банка-организатора проводит брифинг(и) для своих коллег – специалистов по продажам акций, отвечающих за работу с институциональными инвесторами.

В рамках брифинга аналитик представляет ключевые тезисы инвестиционной привлекательности компании и свой независимый взгляд на стоимость бизнеса. Специалисты по продажам акций осуществляют контакты со своими клиентами-потенциальными инвесторами после рассылки аналитического отчета, рассказывают о сделке, узнают о наличии вопросов и желании провести встречу/звонок с аналитиком, а также получают отзывы о сделке.

Роуд-шоу аналитиков

В рамках роуд-шоу аналитики банков-организаторов проводят ряд индивидуальных и групповых встреч/звонков с институциональными инвесторами для ознакомления с инвестиционной историей эмитента. Как правило, роуд-шоу-аналитика длится порядка одной–двух недель.

На встрече с потенциальными инвесторами аналитик презентует инвестиционную историю эмитента, свои оценки перспектив роста и стоимости бизнеса, включая возможные риски. Целями аналитика являются информирование инвесторов о бизнесе компании, представление информации, достаточной для того, чтобы инвесторы провели собственный анализ стоимости компании, а также сбор предварительного мнения (интереса) инвесторов.

Специалисты по продаже акций банков-организаторов после встреч с аналитиками осуществляют контакты с инвесторами, чтобы получить детальные отзывы о желании участвовать в IPO, предварительной оценке, потенциальных вопросах и сомнениях. Данные отзывы консолидируются, анализируются и в дальнейшем используются в целях установления ценового диапазона, если структура сделки не предполагает одновременного начала маркетинга аналитиками и менеджментом и открытия книги заявок с ценовым диапазоном или ценой предложения.

Информационная поддержка банков-организаторов через социальные сети и брокерские приложения

С момента перехода в публичную стадию IPO банки-организаторы запускают активную информационную поддержку через свои социальные сети и приложения. Телеграм-каналы являются наиболее эффективным способом и каналом продвижения компании для розничных инвесторов. Главные задачи брокерских домов банков-организаторов в ходе публичного маркетинга – повысить узнаваемость бренда компании, донести информацию о планируемой сделке и сроках участия в IPO до максимального количества своих клиентов, а также по возможности сделать понятной инвестиционную историю эмитента для розничной аудитории.

Важным и сильно облегчающим элементом маркетинга среди розничных инвесторов является «массовый» и узнаваемый бренд, который нередко становится дополнительным аргументом в пользу участия в IPO.

Для достижения вышеуказанных целей маркетинга брокерские дома используют инструментарий, в котором можно выделить следующие группы.

I. Посты в социальных сетях

Повышение узнаваемости компании и информирование об IPO происходит через публикации постов в каналах социальных сетей брокеров. Банки-организаторы синхронизируют свои посты с пресс-релизами эмитента касательно запуска IPO и листинга на Московской бирже.

Как правило, аналитики брокеров выпускают короткие аналитические заметки с информацией о компании, ключевыми историческими и прогнозными значениями показателей, индикативной оценкой аналитика (при наличии в отчете) и прочей релевантной информацией на основе аналитического отчета, доступного к моменту запуска IPO.

II. Маркетинговые материалы, размещенные в приложениях брокеров

Для разъяснения инвестиционной истории эмитента брокер размещает ряд маркетинговых материалов в своих приложениях.

Среди публикуемых материалов для розничных инвесторов на данном этапе маркетинга можно выделить: 1) аналитический отчет и (или) короткая версия аналитического отчета; 2) презентация для розничных инвесторов.

ЗАВЕРШАЮЩИЙ ЭТАП МАРКЕТИНГА

В соответствии со сложившейся практикой, структура сделки нередко предполагает объединение второго и третьего этапов маркетинга. В таком случае маркетинговые шаги, описанные во втором и третьем разделах текущей главы, запускаются и завершаются синхронно в моменты открытия и закрытия книги заявок для участия в IPO.

Как правило, одновременный запуск роуд-шоу аналитиков и менеджмента с параллельным открытием книги заявок обусловлен повышенными рисками давления внешних, независящих от компании, факторов на сделку, в связи с чем целесообразно сократить сроки публичной стадии маркетинга и построения книги заявок. При этом надо помнить, что в случае, если осуществляется IPO компании из узкоспециализированной и сложной для анализа отрасли, возможно, потребуется более длительный маркетинг для того, чтобы провести образовательную работу с инвесторами и оценить предварительный интерес к компании из данной отрасли.

Завершающий этап маркетинга является самой важной стадией маркетингового процесса и начинается с момента публикации пресс-релиза с ценовым диапазоном или фиксированной ценой предложения (в зависимости от структуры сделки).

Пресс-релиз является официальным сигналом инвесторам о том, что компания установила ценовой диапазон или фиксированную цену размещения, банки-организаторы начали прием заявок на участие в IPO, менеджмент начал проведение встреч с инвесторами.

Пресс-релиз содержит детальную информацию о размещении, в том числе ценовой диапазон, индикативный размер, перечень продающих акционеров, уровень листинга на Московской бирже, планируемые направления использования средств (если эмитент привлекает средства), информацию о моратории на продажу акций (Lock-up) и прочие параметры.

При публикации пресс-релиза представитель эмитента дает интервью деловым газетам. Сотрудники пресс-службы эмитента отвечают на запросы журналистов и совместно с PR-консультантом следят за тем, чтобы публикации в прессе не содержали ошибок.

Маркетинговые материалы, доступные в день открытия книги заявок

В предыдущем разделе были описаны маркетинговые материалы, которые становятся доступны для инвесторов в день публикации формального объявления о намерении провести IPO, а именно:

аналитический отчет;

короткая версия аналитического отчета с основными выводами аналитика (опционально);

маркетинговая презентация для розничных инвесторов;

проспект эмиссии.

Дополнительно к вышеуказанному списку маркетинговых материалов в день публикации пресс-релиза с ценовым диапазоном или фиксированной ценой предложения (в зависимости от структуры сделки) становится доступно два дополнительных документа:

тизер (флаер);

роуд-шоу-презентация.

Тизер

Тизер (флаер) является одно-, двух- или трехстраничным маркетинговым документом, содержащим ключевые параметры участия в IPO, а именно – сроки подачи заявки, ценовой диапазон или фиксированная цена предложения, уровень листинга на Московской бирже, информация о моратории на продажу акций и прочие параметры предложения. Вторая часть маркетингового документа содержит основные факторы инвестиционной привлекательности, ключевые финансовые показатели, стратегию роста компании и прочие элементы, выделяющие и делающие эмитента привлекательным для инвестирования.

Брокерские дома публикуют тизер (флаер) в своих социальных сетях и приложениях, а команда продаж акций банков-организаторов рассылает их своим клиентам – институциональным инвесторам.

Роуд-шоу-презентация

Роуд-шоу-презентация является основным маркетинговым документом, который использует менеджмент для презентации инвесторам инвестиционной истории. Содержание роуд-шоу-презентации не регламентируется, однако вся информация, представленная в этом документе, должна соответствовать проспекту эмиссии.

Подготовка роуд-шоу-презентации производится специалистами инвестиционно-банковского департамента банков-организаторов при участии менеджмента эмитента и юридических консультантов. Обычно подготовка занимает от одного до нескольких месяцев, в ее завершающей стадии проходит серия репетиций, чтобы подготовить менеджмент к роуд-шоу.

Роуд-шоу менеджмента среди розничных и институциональных инвесторов

Брифинг для персональных менеджеров и специалистов по продажам

Менеджмент компании проводит отдельные брифинги с участием персональных менеджеров, отвечающих за состоятельных розничных клиентов, и специалистов по продажам акций, покрывающих институциональных инвесторов, каждого банка-организатора IPO (Sales teach-in).

Брифинги позволяют персональным менеджерам и специалистам по продажам услышать из первых уст ключевые преимущества инвестиционной истории, в чем уникальность компании и почему стоит их клиентам инвестировать именно в акции данного эмитента. Такие брифинги являются одним из важных элементов маркетинговой стратегии, так как позволяют персональным менеджерам и специалистам по продажам самим поверить в историю компании и, как следствие, повысить эффективность маркетинга сделки инвесторам. Особенно это касается розничных инвесторов.

Как правило, такие брифинги проходят в первые дни открытия книги заявок (в зависимости от расписания), чтобы успеть максимально эффективно организовать маркетинг через сеть продаж банков-организаторов в ходе построения книги заявок.

Эфиры/вебинары для розничных инвесторов

Еще одним важным и ответственным элементом маркетинговой стратегии является установление прямого диалога розничных инвесторов с менеджментом компании на финальной стадии маркетинга. Каждый из банков-организаторов дает менеджменту компании прямой доступ к своим розничным клиентам путем организации эфиров/вебинаров.

В ходе эфира вначале менеджмент компании выступает перед розничной аудиторией со своей презентацией, после чего отвечает на вопросы инвесторов, которые задаются в интерактивном формате. Учитывая абсолютно разный уровень финансовой грамотности слушателей, очень важно, чтобы язык донесения информации был предельно понятным и простым.

Роуд-шоу менеджмента среди институциональных инвесторов

Роуд-шоу менеджмента среди институциональных инвесторов, безусловно, является наиболее ответственным и важным этапом взаимодействия и формирования потенциального спроса со стороны институциональных инвесторов в ходе IPO. В то время как маркетинг аналитиками направлен больше на информирование инвесторов о компании и сделке, роуд-шоу менеджмента проводится для того, чтобы конвертировать потенциальный интерес в реальный спрос в книгу заявок. Как правило, роуд-шоу менеджмента длится порядка одной–двух недель параллельно с букбилдингом и завершается в день закрытия книги заявок.

Менеджмент эмитента должен акцентировать внимание на сильных сторонах компании, но остановиться также на вопросах, вызвавших обеспокоенность инвесторов в ходе маркетинга аналитиками, описывая готовую стратегию решения этих вопросов.

Встречи с институциональными инвесторами в основном проходят в формате индивидуальных встреч/звонков. При этом иногда встречи могут проводится в формате групповых звонков с несколькими инвесторами. Продолжительность встреч обычно составляет один час, в рамках этого времени менеджмент проводит формальную презентацию, после чего отвечает на вопросы инвесторов. В зависимости от степени осведомленности инвестора об эмитенте и сделке формат встречи может быть более похож на сессию вопросов и ответов.

После проведения каждой встречи специалисты по продажам акций банков-организаторов будут контактировать с инвесторами, чтобы при наличии интереса принять заявку на покупку акций, ответить на дополнительные вопросы.

Информационная поддержка и маркетинг банков-организаторов среди розничных клиентов

На завершающем этапе маркетинга брокерские дома банков-организаторов максимизируют свои усилия по маркетингу и сбору заявок от розничных клиентов. Признаками успешного маркетинга среди розничных инвесторов являются интенсивная информационная поддержка процесса IPO и инвестиционной истории компании через социальные сети и брокерские приложения, а также установление прямого диалога по сделке с розничными инвесторами через персональных менеджеров и менеджмента компании (эфиры/вебинары, упомянутые выше в данном разделе).

Как правило, в маркетинговый процесс вовлекаются различные команды брокера. Среди участников процесса можно выделить: команду маркетинга, отвечающую за контент и информационную поддержку в социальных сетях; команду розничных аналитиков, отвечающую за короткие аналитические заметки и рекомендации, которые также публикуются в социальных сетях и брокерских приложениях; команду персональных менеджеров, покрывающую состоятельных клиентов; внутреннюю PR-команду, отвечающую за подготовку вебинаров и связанных с мероприятием материалов (баннеры и пр.); техническую команду, отвечающую за рассылку push-уведомлений с предложением участвовать в IPO и техническую возможность подачи заявление через единое нажатие для участия («кнопка»).

Для наглядности внизу структурно и коротко описан основной инструментарий, применяемый брокером на этапе сбора заявок от розничных клиентов.

I. Посты в социальных сетях

На завершающем этапе маркетинга брокер продолжает публиковать посты о компании и сделке, в том числе публикует посты с ценой предложения, сроками и прочими условиями IPO (синхронно с пресс-релизом эмитента), инструкцией для участия в IPO, а также аналитическими заметками о компании.

II. Маркетинговые материалы, размещенные в приложениях брокеров

В предыдущем разделе были упомянуты материалы, публикуемые в приложениях брокера на стадии формального объявления о намерении провести IPO: 1) аналитический отчет и/или короткая версия аналитического отчета; 2) презентация для розничных инвесторов.

Дополнительно к вышеуказанным материалам в день публикации пресс-релиза с ценовым диапазоном или фиксированной ценой предложения (в зависимости от структуры сделки) розничным инвесторам становится доступным тизер (флаер) – документ, содержащий ключевые параметры участия в IPO, а также основные факторы инвестиционной привлекательности. Более подробное описание тизера содержится выше в данном разделе.

III. Push-уведомления

В ходе сбора заявок брокер рассылает push-уведомления через брокерское приложение и (или)СМС-уведомление с предложением поучаствовать в IPO.

IV. «Кнопка»

К моменту открытия книги заявок и для целей максимизации спроса, как правило, брокеры предоставляют своим клиентам возможность подачи заявки через разовое нажатие для участия («кнопка»), что технически упрощает клиенту участие в IPO.

V. Баннер

Еще одним элементом маркетинга является баннер с планируемым IPO эмитента, размещаемый в брокерских приложениях наряду с другими инструментами. При нажатии на баннер инвестор попадает в отдельный раздел, где размещены все маркетинговые материалы и «кнопка» для подачи заявки в IPO.

VI. Эфиры/вебинары

Как было сказано выше в данной главе, важным элементом маркетинга является прямой диалог менеджмента с розничными инвесторами, который эффективно реализуется через эфиры менеджмента с розничными клиентами каждого брокера отдельно. У инвесторов появляется возможность услышать из первых уст, почему им стоит инвестировать в данную компанию.

VII. Индивидуальные звонки состоятельным клиентам

В ходе сбора заявок персональные менеджеры обзванивают своих состоятельных клиентов, информируя их об IPO, предоставляя базовую информацию о компании и условиях участия. При этом у клиентов есть возможность подать заявку не только через брокерское приложение, но и «голосом».

VIII. Продажа через розничную сеть (отделения) банков

Еще одним каналом маркетинга и продажи акций в рамках IPO может стать отделения банков-организаторов. Сотрудники розничных отделений могут предложить поучаствовать в IPO состоятельным клиентам. При этом подать заявку на участие в IPO возможно лично в самом отделении.