ИНВЕСТОРЫ НА РОССИЙСКОМ ФИНАНСОВОМ РЫНКЕ

ИНВЕСТОРЫ НА РОССИЙСКОМ РЫНКЕ АКЦИЙ

Когда продавец выходит на рынок с новым товаром, для него критически важно понимать, кто будет покупателем товара, каковы его потребности и как потребитель будет изменяться в будущем. Эта же логика работает и для потенциального эмитента акций как продавца новой бумаги на фондовом рынке. Эта часть посвящена вопросу, что из себя представляет база инвесторов на российском рынке акций. Безусловно, как и любое обобщение, деление инвесторов на группы не абсолютно. Всегда есть промежуточные варианты. Однако мы постараемся описать типичные черты каждой из групп инвесторов и не засорять текст выражениями «как правило», «в значительной степени», «в большинстве случаев» – будем считать, что эти оговорки стоят по умолчанию.

В свободном обращении Акциями в свободном обращении (free-float) называются те акции, которые не принадлежат стратегическим инвесторам и могут торговаться на бирже. Подробнее здесь. находится примерно 30 % акций российских компаний. Остальная часть находится в собственности мажоритарных акционеров: государства, основателей компаний и тех, кого принято называть олигархами. Однако цену акций на ежедневной и ежеминутной основе определяют не мажоритарии, а сотни тысяч независимых участников торгов, постоянно продающих и покупающих акции. Именно эту часть, free-float, мы и рассмотрим в этой главе.

Источник: Банк России. Данные на 30.06.2023

Источник: Банк России. Данные на 30.06.2023

Источник: Банк России. Данные на 30.06.2023

Источник: Банк России. Данные на 30.06.2023

Источник: Банк России. Данные на 30.06.2023

ИНСТИТУЦИОНАЛЬНЫЕ И ИНДИВИДУАЛЬНЫЕ ИНВЕСТОРЫ

На любом фондовом рынке, в том числе и российском, принято делить инвесторов на институциональных и индивидуальных (физлиц). Индивидуальные инвесторы покупают и продают ценные бумаги через брокера и принимают решения самостоятельно. Институциональные

Различие в стиле

Институциональные инвесторы занимаются управлением инвестициями на профессиональной основе и оперируют значительными объемами, тогда как для физических лиц инвестирование является побочной деятельностью, а объемы портфелей невелики. Это определяет разницу в стиле поведения на рынке. Институциональный инвестор в основном исходит из фундаментальных соображений и способен провести глубокий анализ бумаг, тогда как индивидуальный инвестор не может позволить себе потратить значительный объем ресурсов на анализ. Индивидуальные

Доступ к информации

Институциональные инвесторы имеют принципиально лучший доступ к информации об эмитентах. Даже при том, что регуляторы по всему миру принимают меры, чтобы уравнять доступность информации для всех инвесторов, размер все же имеет значение. Институциональные инвесторы имеют прямой доступ к компаниям. Физлица же вынуждены довольствоваться информацией из пресс-релизов, новостей или аналитических отчетов. IR-служба Investor Relations

Кроме информации об эмитентах, институциональные инвесторы имеют и принципиально другой уровень доступа к рыночной информации. Мало кто из индивидуальных инвесторов может позволить себе приобрести доступ к информационным терминалам Reuters, Bloomberg или локальных провайдеров вроде «Интерфакса» и Трейд Радара. Для физических лиц основным «окном в мир» являются приложения брокеров, где ретранслируются биржевая информация, базовый набор новостей и аналитика.

Принятие инвестиционных решений

Для чего инвесторы покупают те или иные ценные бумаги? Какова цель у тех или иных инвесторов? На первый взгляд, это может показаться очевидным: все инвесторы преследуют одну и ту же

Принято считать, что институциональные инвесторы менее склонны к риску, чем физлица. Однако это не совсем корректное описание. Управляющие

Помимо отношения к риску, есть и другие отличия в целевой функции участников рынка. Институциональные инвесторы действуют в интересах клиентов, но их собственная компенсация не напрямую зависит от прироста стоимости активов. Структура комиссии отличается от фонда к фонду, но, как правило, базируется на проценте от активов под управлением. Также зачастую к комиссии прибавляется вознаграждение за опережение определенного индекса (бенчмарка) Подробнее про индексы в главе 21 «Включение в индексы и расширение базы инвесторов». . Соответственно, задача управляющего

Для некоторых физлиц важную роль играет азарт, и биржевая игра для них может стать самоценным развлечением. Хотя и доля таких участников невелика, они очень активны и могут оказывать заметное влияние на цены инструментов в определенные моменты.

Таким образом, можно констатировать, что разница между институциональными инвесторами и индивидуальными состоит в том, что первые более информированы, дисциплинированы и рациональны в своих решениях. И тем не менее множество людей предпочитает инвестировать самостоятельно. В чем причина? Во-первых, институциональные инвесторы как посредники берут комиссию за управление и, таким образом, не полностью «доносят» до своих клиентов результаты инвестирования. Это во многом компенсирует теоретическую разницу от более квалифицированного инвестирования. Во-вторых, существует проблема «принципала-агента», когда интересы управляющей компании не полностью совпадают с интересами клиентов, а инвесторы не всегда готовы доверить управление своими деньгами третьему лицу. Ну а в-третьих, самостоятельное

ИНВЕСТОРЫ-ФИЗЛИЦА. СТАТИСТИЧЕСКИЙ ПОРТРЕТ И РОЛЬ НА РЫНКЕ

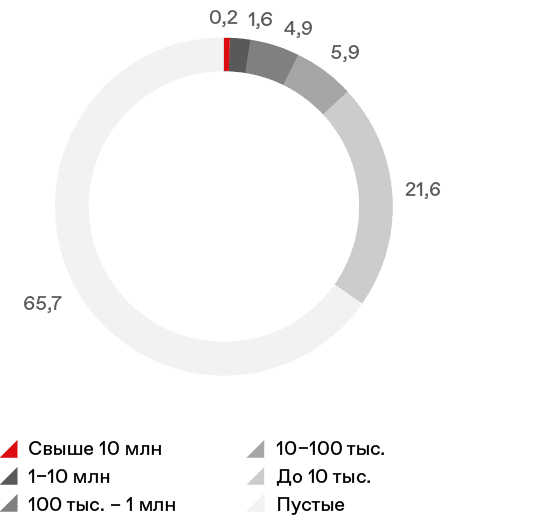

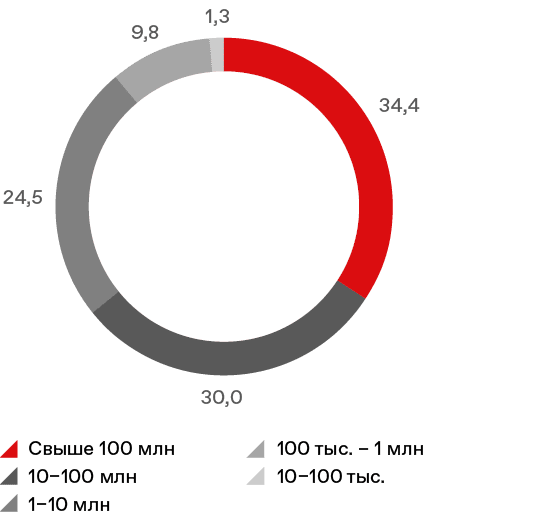

В России формально насчитывается 29 млн инвесторов-физлиц, имеющих 49 млн брокерских счетов. Однако распределение инвесторов крайне неравномерно. По данным Банка России Центральный банк Российской Федерации (Банк

Источник: Банк России. Данные на 31.03.2023

Источник: Банк России. Данные на 31.03.2023

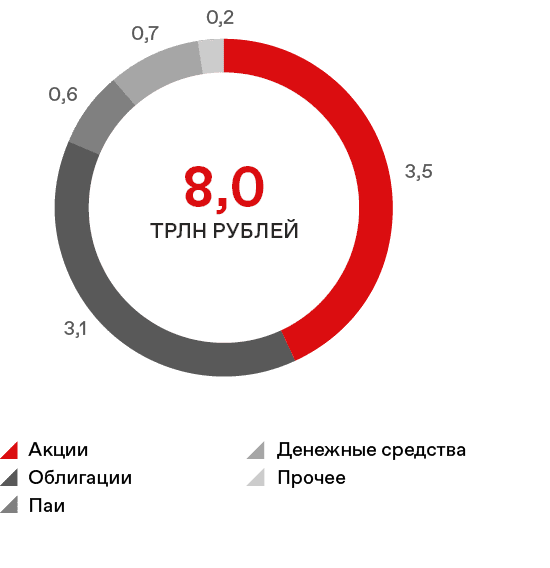

По данным Банка России, на брокерских счетах населения на конец первого квартала 2023 года находится 7 трлн рублей. Доля акций в этой

ТИПЫ ИНСТИТУЦИОНАЛЬНЫХ ИНВЕСТОРОВ И ОСОБЕННОСТИ ИХ ДЕЯТЕЛЬНОСТИ

В силу того, что институциональные инвесторы управляют деньгами третьих лиц, их деятельность можно разделить на два

К основным институциональным игрокам можно отнести следующие.

- Управляющие компании (УК). Это ключевые игроки как на российском, так и на мировом рынке. Они создают паевые фонды (в российских

реалиях – ПИФы) и привлекают в них средства населения или других инвесторов. Одна управляющая компания может создавать множество фондов, отличающихся по тематике, классу активов, стилю инвестирования, риск-профилю. Ограничения и правила инвестирования средств фонда прописываются в инвестиционной декларации. УК назначает каждому фонду портфельного управляющего, который и отвечает за максимизацию клиентской доходности в рамках ограничений, заданных в декларации. Именно портфельный управляющий и является ключевым лицом, принимающим инвестиционные решения, и, соответственно, основным контактным лицом для эмитентов.

Фонды можно разделить по типам

Открытые паевые

В России обращается порядка 500 ПИФов от 120 УК. Однако лишь половина этих фондов инвестирует в акции.

После 2022 года все инвестиции резидентов недружественных

- Пенсионные фонды. Суть деятельности пенсионных фондов достаточно

очевидна – накапливать пенсионные взносы от индивидуумов, их работодателей и государства, инвестировать эти средства и впоследствии выплачивать из этих активов пенсии. Зачастую средства пенсионных фондов инвестируются ими не напрямую, а через внешние управляющие компании. В России обязательство пенсионных фондов передавать средства в управление внешним УК закреплено законом.

Пенсионные резервы в мире являются одним из основных источников долгосрочных пассивов для рынка капитала. Длинный горизонт инвестирования позволяет им инвестировать значительную долю активов в акции. Иностранные пенсионные фонды были довольно крупными инвесторами в России до 2022 года, покупая российские акции через внешние или собственные УК. В российской же экономике объемы пенсионных накоплений невелики и не играют значительной роли на рынке акций.

Российская пенсионная система состоит из двух

Деятельность НПФ достаточно сильно зарегулирована. Не вдаваясь в детали, с точки зрения эмитентов, самое важное значение имеет тот факт, что НПФы могут инвестировать пенсионные накопления лишь в акции, которые находятся в высшем котировальном списке (первый уровень листинга) либо входят в Индекс МосБиржи Индекс МосБиржи

- Страховые компании (СК). СК формируют резервы за счет сбора страховых премий и финансируют из них страховые выплаты. Поскольку между сбором страховых премий и выплатами существует временной лаг, временно свободные резервы инвестируются в финансовый рынок. В случае страхования жизни этот временной разрыв максимален, поэтому резервы, сформированные за счет страхования жизни, имеют наибольший срок. Наряду с пенсионными фондами на глобальных рынках страховые компании являются одними из основных источников капитала с длинным горизонтом инвестирования. В российских же реалиях объемы страховых резервов незначительны. В первую очередь из-за недоразвитости рынка страхования жизни. Кроме того, российские СК держат незначительную долю активов в

акциях – около 3 %. В итоге на долю страховых компаний приходится менее 1 % free-float российского рынка. Страховые компании могут покупать в резервы лишь акции компаний из высшего котировального списка (первый уровень листинга).

- Эндаументы. Это целевые фонды для функционирования некоммерческих и благотворительных организаций. Достаточно экзотическое явление в российских реалиях. Хотя в России насчитывается более 200 эндаументов, лишь один из них является

крупным – порядка 100 млрд рублей. Средства эндаументов, как правило, передаются в управление внешним УК. Сколь-нибудь заметной роли на локальном рынке акций не играют. - Суверенные фонды. Создаются странами, имеющими значительные внешнеторговые профициты, с тем чтобы застраховаться от ухудшения внешнеторговой конъюнктуры. По сути, они являются частью валютных резервов, но если собственно резервы должны быть ликвидными и вкладываются в высоконадежные облигации, то суверенные фонды вкладываются в основном в акции и прямые инвестиции и имеют длинный горизонт инвестирования. Крупнейшие фонды принадлежат Норвегии (1,4 трлн долларов США), Китаю (1,3 трлн долларов США), Сингапуру (два фонда, 1,2 трлн долларов США) и странам Персидского залива. Суверенные фонды являются крупными игроками на глобальном рынке акций. Так, норвежский фонд владеет 1,5 % всех публичных компаний мира. На российском рынке акций суверенные фонды всегда играли важную роль. Тот же норвежский фонд в определенные моменты владел до 3 % российского free-float. В целом долю иностранных суверенных фондов во free-float рынка можно оценить в

5–7 %. В 2022 году активы «недружественных» инвесторов-нерезидентов были переведены на счета типа С, и под это ограничение попали фонды Норвегии и Сингапура. Однако страны Ближнего Востока не попали в категорию «недружественных», и их фонды формально могут оперировать на российском рынке. По сути, ближневосточные суверенные фонды остались единственной крупной группой инвесторов-нерезидентов на российском рынке акций.

В российских реалиях к категории суверенных фондов относятся Фонд национального благосостояния России (ФНБ) и Российский фонд прямых инвестиций (РФПИ). Размер ФНБ составляет 12,7 трлн рублей,

- Банки. Инвестиции в акции не являются профильной деятельностью для банков. Тем не менее банки периодически появляются в реестре держателей акций той или иной компании, поскольку являются ключевыми элементами инфраструктуры рынка. Брокерские подразделения банков и независимые брокеры постоянно исполняют поручения клиентов на покупку/продажу акций, и в ходе исполнения этих поручений в каждый отдельный момент у брокера может появиться открытая позиция Открытая

позиция – это наличие открытой сделки, которая в текущий момент не закрыта противоположной сделкой. по той или иной бумаге, то есть акции временно окажутся на его балансе. Размеры таких позиций ограничены риск-лимитами. Кроме того, торговый деск Торговыйдеск – подразделение банка, занимающееся проведением торговых операций на финансовом рынке. банка имеет определенные лимиты на спекулятивные операции и может целенаправленно покупатьакции – как правило, на короткий срок. Также у банков периодически появляются пакеты акций, удержанных в качестве залога. На долю банков приходится чуть менее 3 % российского free-float рынка акций. - Фэмили-офисы. Это организации, управляющие активами одной или нескольких состоятельных семей, в русской традиции называемых олигархами. Кроме управления профильным

активом – стратегическими пакетами акций крупных компаний, они инвестируют часть средств, например, дивиденды, получаемые от ключевого актива, в рыночные инструменты. В основном рыночные инвестиции делаются из соображений диверсификации, чтобы снизить зависимость благосостояния бенефициара от ключевого актива. Фэмили-офисы имеют достаточные ресурсы, чтобы нанять команду профессиональных управляющих. Хотя формально они не управляют деньгами третьих лиц и не регулируются, по сути своей это профессиональные инвесторы, и их роль на рынке схожа с прочими институциональными игроками. В то же время отсутствие регулирования дает им больше гибкости в инвестиционной политике.

Не существует какой-либо достоверной статистики по объемам активов российских фэмили-офисов просто потому, что они не имеют какой-либо специфической организационно-правовой формы. В статистике они скрываются за безличным понятием «юрлица». В России фэмили-офисы обладают очень значительными активами. Даже учитывая, что большая часть активов фэмили-офисов остается в профильных активах, они играют существенную роль на рынке акций. Их долю в российском free-float можно примерно оценить в

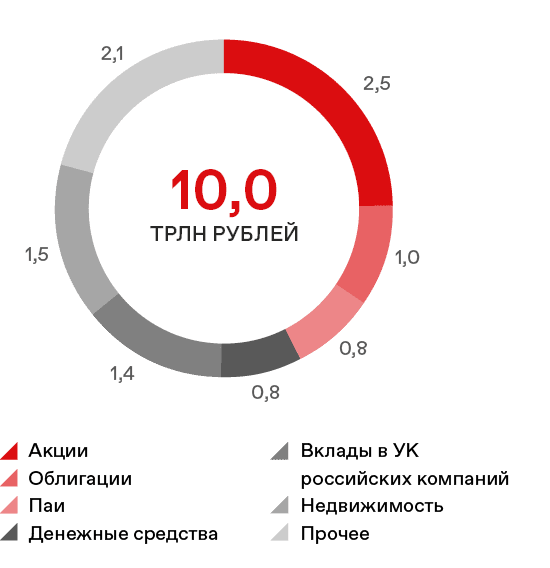

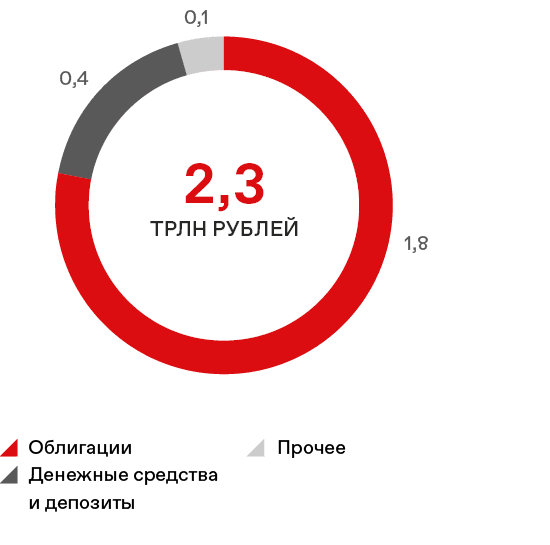

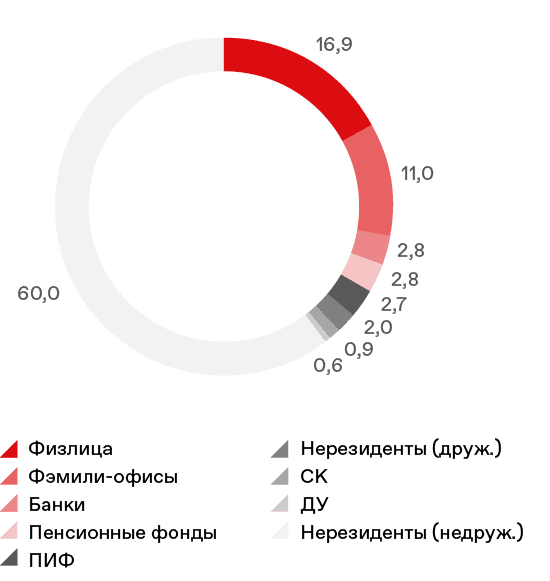

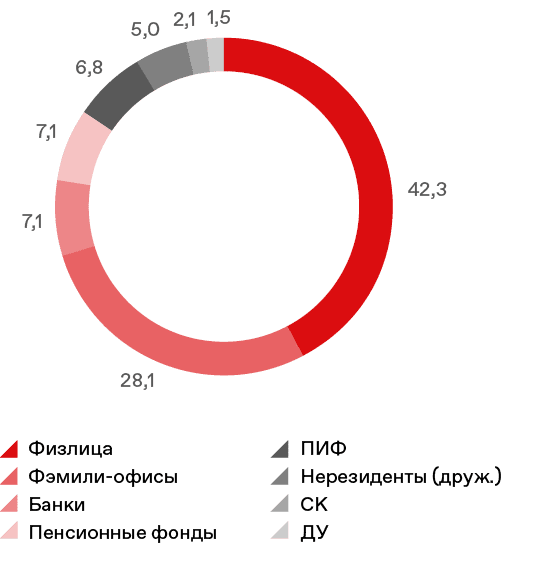

В качестве итога вышесказанного можно привести такие графики по структуре инвесторской базы российского рынка акций:

Источник: Банк России, расчеты автора

Источник: Банк России, расчеты автора

ДОСТУПНОСТЬ АКЦИЙ РОССИЙСКИХ КОМПАНИЙ В РАМКАХ IPO ДЛЯ РАЗЛИЧНЫХ ТИПОВ ИНВЕСТОРОВ

Классическим способом инвестирования средств в капитал компании является инвестирование в акции в рамках проведения эмитентами IPO. Несмотря на произошедший в этом году бум IPO на российском рынке акций, действующее законодательство по-прежнему содержит ряд препятствий, ограничивающих возможности инвесторов по участию в IPO, которые связаны с особенностями соответствующих инвестиций.

В таблице изложены ключевые требования и законодательные ограничения в отношении инвестирования основными институциональнымиПод институциональными инвесторами здесь и далее понимаются банковские организации, страховые организации, негосударственные пенсионные фонды и паевые инвестиционные фонды. и индивидуальнымиПод индивидуальными инвесторами здесь и далее понимаются физические и юридические лица – коммерческие организации, как обладающие, так и не обладающие статусом квалифицированных инвесторов. инвесторами средств в капитал компаний в рамках IPO.

Банковские организации |

|

| Негосударственные пенсионные фонды |

|

Паевые инвестиционные фонды | Акции, допущенные к организованным торгам на биржах Российской Федерации, могут входить только в состав активов фондов, относящихся к категории фондов рыночных финансовых инструментов, фондов финансовых инструментов и комбинированных фондов. Оценочная стоимость ценных бумаг одного юридического лица, денежные средства в рублях и в иностранной валюте на счетах и во вкладах (депозитах) в таком юридическом лице, права требования к такому юридическому в совокупности не должны превышать 10 % стоимости активов инвестиционного фондаПункт 2.10 Указания Банка России от 5 сентября 2016 года № 4129-У «О составе и структуре активов акционерных инвестиционных фондов и активов паевых инвестиционных фондов».. |

Страховые организации | Страховые организации могут приобретать акции в рамках IPO за счет собственных средств и средств страховых резервов с учетом требований к соответствию величины собственных средств страховой организации размеру уставного капитала страховой организацииУказание Банка России от 29 сентября 2022 года № 6275-У «О порядке приведения в соответствие размера уставного капитала и величины собственных средств (капитала) страховой организации». и в связи с этим требований к расчету стоимости активов страховой организацииПоложение Банка России от 16 ноября 2021 года № 781-П «О требованиях к финансовой устойчивости и платежеспособности страховщиков».. В частности, стоимость акций российского эмитента, в уставном капитале которого доля участия страховой организации превышает 10 %, в целях расчета стоимости активов страховой организации признается равной 0. В связи с этим для учета в качестве актива страховой организации инвестиций в акции компании в рамках IPO, помимо прочего, должен приниматься во внимание 10 %-ный лимит участия страховой организации в капитале такой компании |

Физические лица и коммерческие организации — квалифицированные инвесторы | Физические и юридические лица, являющиеся квалифицированными инвесторами, имеют право приобретать в рамках IPO акции, включенные в любой уровень списка биржи |

Физические лица и коммерческие организации, не являющиеся квалифицированными инвесторами | Физические и юридические лица, не являющиеся квалифицированными инвесторами, вправе приобретать акции российских эмитентов, включенные в котировальные списки биржи. Физические лица, не являющиеся квалифицированными инвесторами, для приобретения акций, включенных в третий уровень списка биржи (является некотировальной частью списка биржи), должны пройти тестирование |

Анализ приведенных в таблице сведений позволяет прийти к следующим выводам.

На использование институциональными инвесторами средств для вложения инвестиций в капитал российских компаний накладываются серьезные ограничения. В частности, устанавливаются требования к объектам инвестирования, к формированию резервов на возможные потери и лимиты на приобретение акций. Наличие соответствующих ограничений, в частности, для негосударственных пенсионных фондов обосновывается защитой пенсионных накоплений граждан от их инвестирования в высокорисковые активы, а для банков с базовой лицензией — консервативными подходами Банка России в отношении рисков, которые такие банки могут на себя принимать.

Несмотря на обоснованность таких подходов, обозначенные ограничения, во-первых, служат препятствием для инвестирования средств соответствующих институциональных инвесторов в капитал перспективных компаний в рамках IPO, а во-вторых, из-за сложившейся на рынке практики формирования книги заявок в рамках IPO в большей степени из заявок институциональных инвесторов приводят к общему сокращению объемов сделок IPO.

В связи с этим видится, что дальнейшее расширение на законодательном уровне инвестиционных возможностей институциональных инвесторов будет способствовать увеличению их спроса на сделки IPO, а также увеличению количества и размера IPO-сделок в России.