ФИНАНСОВАЯ МОДЕЛЬ И ОЦЕНКА В ПРОЦЕССЕ IPO

ВВЕДЕНИЕ

Одним из важнейших этапов подготовки компании к IPO является подготовка качественной финансовой модели (далее – модель). В рамках подготовки модели решаются следующие задачи:

- помощь банкам-организаторам в формировании предварительного мнения о фундаментальной оценке стоимости акционерного капитала компании;

- проверка соответствия заявленной стратегии компании-эмитента и ее инвестиционной истории (equity story) с тем, чтобы понять необходимость привлечения средств в компанию (например, заявленный бизнес-план компании не может быть реализован без привлечения дополнительных средств в компанию за счет IPO), а также понять направления использования привлеченных на IPO средств. Такими направлениями могут быть финансирование новых инвестиционных проектов, приобретение других компаний или активов, снижение долговой нагрузки бизнеса и пр.;

- основные допущения модели и некоторые выкладки из нее будут предоставлены аналитикам синдиката инвестиционных банков и брокеров

(далее – аналитики) для подготовки их собственных прогнозов и финансовых моделей и, соответственно, формирования независимого мнения аналитиков об оценке бизнеса компании в контексте подготовки аналитического отчета (обзора) в рамках IPO(далее – отчеты).

Именно с публикации отчетов начинается процесс определения цены IPO. Процесс сбора заявок в рамках IPO начинается либо одновременно с публикацией отчетов, либо по прошествии нескольких рабочих дней, в течение которых аналитики встречаются с институциональными инвесторами в целях получения обратной связи по оценке и установления ценового диапазона. При этом надо отметить, что даже в случае наличия ценового диапазона многие брокеры в процессе букбилдинга собирают заявки от своих клиентов-инвесторов по его верхней границе.

В части оценки стоимости бизнеса в контексте IPO инвесторы и аналитики обычно используют комбинацию методов дисконтированных денежных потоков и рыночного подхода с использованием мультипликаторов сравнимых компаний, при этом роль рыночного подхода с использованием мультипликаторов сравнимых компаний является лидирующей.

МЕТОД ДИСКОНТИРОВАННЫХ ДЕНЕЖНЫХ ПОТОКОВ

Оценка по методу дисконтированных денежных потоков (ДДП) производится на основании финансовой модели компании. Задача при построении финансовой модели заключается в прогнозировании свободных денежных потоков компании, как правило, на срок до пяти лет, с учетом необходимых инвестиций на пополнение оборотного капитала, а также капитальных вложений, требуемых для поддержания существующей операционной деятельности и выполнения заявленной программы развития компании.

Наиболее типичным является прогнозирование свободных денежных потоков для компании (free cash flow to firm), которые уже впоследствии будут использованы для обслуживания и погашения долговых обязательств компании и для распределения среди акционеров (прежде всего через выплату дивидендов).

Прогнозирование, как правило, базируется на средних показателях за последние несколько лет (иногда необходима нормализация

Чем больше аналитикам будет предоставлено операционной информации о бизнесе размещаемой компании, его экономике, а также информации о рынке, на котором оперирует компания (с учетом имеющихся ограничений по предоставлению прогнозной финансовой информации в рамках IPO), тем проще будет построить собственную финансовую модель и поможет максимально возможно сблизить собственный взгляд на развитие своего бизнеса с прогнозами аналитиков.

Ниже реальный пример финансовой модели компании, используемой для оценки бизнеса методом ДДП. Расчет проводился в 2016 году.

2017ПП-прогноз. | 2018П | 2019П | 2020П | |

|---|---|---|---|---|

EBITEBIT (Earnings before Interest, | 6,326 | 8,714 | 10,367 | 11,539 |

Амортизация | 1,704 | 1,867 | 2,042 | 2,232 |

Изменения в оборотном капитале | (547) | (341) | (389) | (260) |

Капитальные затраты | (2,444) | (1,881) | (2,070) | (2,310) |

FCFFFCFF (Free Cash FLow to | 5,040 | 8,358 | 9,949 | 11,201 |

ДисконтированныйКак правило, дисконтирование производится по ставке WACC (средневзвешенная стоимость капитала) либо (значительно реже) по ставке риска проекта, определяемой индивидуально. FCFF | 7,989 | 8,476 | 8,504 | |

Приведенная стоимость FCFF | 24,969 | |||

Темп роста терминальной стоимости | 3 % | |||

Терминальная стоимостьТерминальная | 95,213 | |||

Чистый долг | (11,234) | |||

Стоимость акционерного капитала | 108,947 | |||

Стоимость предприятия (EVEV (Enterprise | 120,181 |

WACC | ||||||

|---|---|---|---|---|---|---|

10,5 % | 11,0 % | 12,2 % | 13,0 % | 13,5 % | ||

Темп роста терминальой стоимостиПодобный диапазон ставок применяется исходя из гипотезы, что активный рост происходит на горизонте до терминальной стоимости, после чего начинается рост умеренный. | 1,50 % | 113,8 | 107,3 | 94,4 | 87,3 | 83,3 |

2,00 % | 120,1 | 113,0 | 98,8 | 91,0 | 86,7 | |

2,50 % | 127,3 | 119,3 | 103,6 | 95,1 | 90,4 | |

3,00 % | 135,4 | 126,5 | 108,9 | 99,6 | 94,5 | |

3,50 % | 144,7 | 134,5 | 114,9 | 104,6 | 99,0 | |

4,50 % | 167,9 | 154,4 | 129,2 | 116,3 | 109,4 | |

Использование метода ДДП в качестве основного метода оценки представляется некорректным, поскольку он создает у эмитентов / продающих акционеров неправильное представление о механизме ценообразования и, соответственно, формирует ошибочные ожидания. Метод ДДП формирует, скорее, представление о фундаментальной стоимости бизнеса на основании допущений, заложенных в финансовую модель. Чем более длинный горизонт прогноза мы используем и чем более агрессивные показатели роста бизнеса и маржинальности мы закладываем в прогнозном периоде, тем более чувствительна становится финансовая модель к небольшим изменениям ее основных драйверов и допущений. Кроме того, для традиционных видов бизнеса, которые могут существовать бесконечно долго, существенная доля стоимости компании (как правило, более 50 %) приходится на терминальную стоимость компании в постпрогнозном периоде. Терминальная стоимость также очень чувствительна как к допущениям компании в прогнозном периоде, так и к ожидаемым темпам роста в постпрогнозном периоде.

Метод ДДП следует применять в качестве вспомогательного метода, верифицирующего результаты оценки с использованием мультипликаторов сравнимых компаний либо показывающего потенциал роста стоимости акционерного капитала компании.

СРАВНИТЕЛЬНЫЙ ИЛИ РЫНОЧНЫЙ ПОДХОД К ОЦЕНКЕ

В зависимости от отраслевой принадлежности оцениваемого бизнеса самыми распространенными мультипликаторами являются «Стоимость предприятия к прибыли до уплаты процентов, налогов, износа и амортизации» (EV/EBITDA) и «Рыночная стоимость акционерного капитала к чистой прибыли» (P/E P/E (Price to

Для зрелых компаний с высоким свободным денежным потоком (FCF FCF (Free Cash

Отметим, что даже в последние годы, до 2022 года, использование мультипликаторов зарубежных публичных компаний-аналогов носило эпизодический характер, в текущих же условиях они стали еще менее релевантными, и инвесторы прежде всего ориентируются на мультипликаторы российских сопоставимых компаний, несмотря на существенное сокращение Указанное сокращение произошло вследствие того, что российские компании воспользовались послаблениями по раскрытию информации и существенно сократили объем раскрываемой отчетности и иной информации. регулярного аналитического покрытия российских публичных компаний ведущими банками и брокерами и публикации прогнозов по ним.

В сравнительном подходе в части количественных метрик очень важным является сравнение потенциала роста бизнеса размещаемой компании с существующими компаниями-аналогами. Наиболее распространенными используемыми показателями являются сравнение ожидаемого среднегодового темпа роста выручки, EBITDA, чистой прибыли в текущем и следующем годах.

Кроме того, важными показателями являются показатели маржинальности/рентабельности, а также различные показатели доходности капитала (return on invested capital, return on equity).

Более высокие ожидаемые темпы роста бизнеса, маржинальности бизнеса, рентабельности капитала, как правило, говорят о более высоком потенциале роста бизнеса размещаемой компании и дают потенциальную возможность сократить или даже нивелировать дисконт к существующим публичным компаниям-аналогам на этапе IPO.

Помимо количественных показателей, инвесторы и аналитики часто обращают внимание на качественные показатели, которые также влияют на оценку компании с премией или дисконтом к торгуемым аналогам:

- потенциал роста рынка, на котором оперирует компания и место компании на рынке, а также наличие сильных конкурентов или возможность их появления. Инвесторы, как правило, высоко оценивают компании-лидеры, работающие на фундаментально привлекательном и быстрорастущем рынке с большими барьерами для входа и защитой от появления новых сильных конкурентов. Например, на фоне ухода иностранных конкурентов некоторые компании в ИT-секторе быстро превратились в лидеров в своих сегментах и смогли существенно увеличить как темпы роста своих бизнесов, так и их рентабельность;

- очень важным является успешность бизнес-модели компании в сравнении с конкурентами в целом. Это может выражаться в уже достигнутых показателях роста и рентабельности бизнеса размещаемой компании в сравнении с российскими и зарубежными аналогами. Инвесторам будет намного проще поверить в обещания компании по будущему росту бизнеса, а также по его маржинальности, если компания уже доказала способность расти сопоставимыми или более высокими темпами и уже достигла высоких показателей рентабельности. И напротив, если исторические темпы роста бизнеса и маржинальности были невысокими и волатильными год от года, то инвесторам и аналитикам будет очень сложно поверить в обещания компании по достижению более высоких темпов роста и маржинальности бизнеса в будущем;

- очень важным моментом являются отраслевые показатели эффективности размещаемой компании в сравнении со средними показателями в секторе и лидерами рынка. Например, для сырьевых компаний, оперирующих в секторе природных ресурсов, важным моментом является денежная себестоимость добычи (сash costs) 1 т ресурса /производства единицы продукции в сравнении с публичными компаниями-аналогами. Это один из важнейших показателей эффективности бизнеса и его устойчивости к неблагоприятным внешним

изменениям – например, падению цен на продукцию компании в сравнении с компаниями-аналогами; - доля экспорта в выручке или привязка ценообразования на продукцию компании к мировым ценам позволяет понять, насколько бизнес чувствителен к колебаниям курса рубля. Например, маржинальность бизнеса российских сырьевых компаний с высокой долей экспорта растет по мере ослабления курса рубля;

- в некоторых секторах, где в себестоимости продукции компании большая доля приходится на

один–два компонента, важным фактором устойчивости бизнес-модели является вертикальная интеграция бизнеса, позволяющая снизить его волатильность в условиях колебания валютных курсов, цен на сырье и прочих факторов. Например, для компании в секторе птицеводства или животноводства обеспеченность собственным зерном/комбикормом является одним из ключевых показателей устойчивости бизнес-модели и сохранения стабильной маржинальности бизнеса в условиях изменения рыночной конъюнктуры как на готовую продукцию, так и на сырье; - диверсификация бизнеса как в части продуктов, так и клиентской базы. Инвесторы предпочитают диверсифицированные компании по сравнению с компаниями, ориентированными на

один–два продукта или на очень ограниченное количество клиентов; - размер размещаемой компании и размер сделки. Инвесторы будут просить дисконт за участие в небольшом размещении в сравнении с существующими торгуемыми аналогами, у которых рыночная капитализация акций, находящихся в свободном обращении, существенно выше. При прочих равных условиях динамика курса акций небольших компаний на вторичном рынке может быть более волатильной по сравнению с более крупными компаниями сектора, особенно в случае появления крупного заказа на покупку или продажу акций на вторичном рынке.

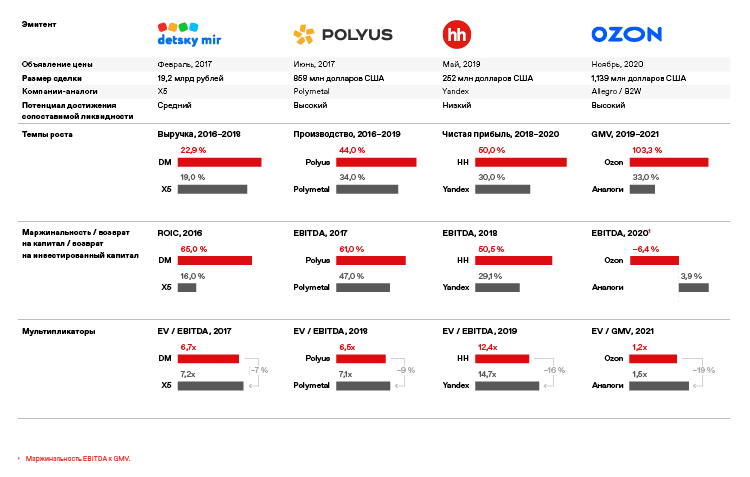

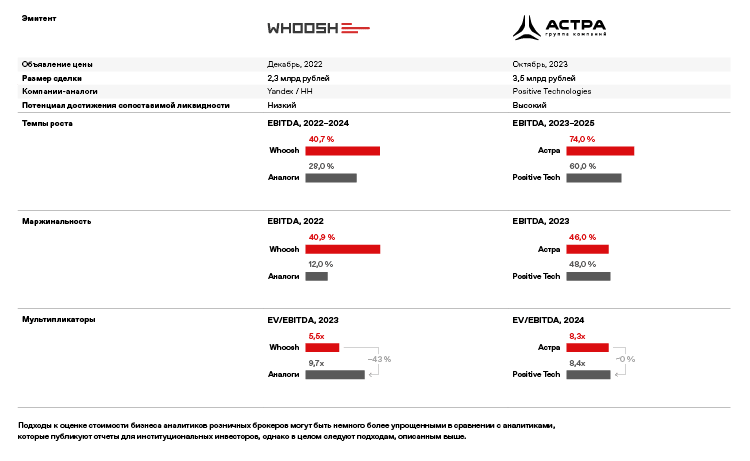

Ниже представлена информация о компаниях-аналогах, а также факторах, повлиявших на оценку. Мультипликаторы сравнимых компаний взяты на момент объявления ценового диапазона.