Завершающей фазой работы над IPO является сбор книги заявок, который сопровождается роуд-шоу менеджмента компании как заключительным этапом маркетинга сделки. Цель данных мероприятий – информирование максимально широкого круга потенциальных инвесторов всех типов о планируемом размещении, чтобы конвертировать интерес к инвестиционной истории эмитента в соответствующие заявки в книгу и максимизировать спрос с их стороны, поспособствовав установлению благоприятной цены и стабильной динамике на вторичном рынке. По окончании сбора заявок эмитент и (или) продающий акционер совместно с банками-организаторами устанавливают цену размещения и определяют аллокации, а инвесторы начинают торги акциями.

Структурная трансформация российской экономики в 2022 году оставила свой отпечаток в том числе на данных финальных процессах сделок IPO, который отражается в изменении структуры потенциальных инвесторов со смещением фокуса в сторону розничных инвесторов, соответствующем преобразовании формата проведения роуд-шоу менеджмента, переходе к порядку построения книги заявок с использованием инфраструктуры Московской биржи и пересмотре прочих аспектов. Несмотря на это, всем участникам рынка удалось достаточно оперативно перестроиться и изменить необходимые процессы и структуру, что сегодня позволяет без каких-либо препятствий реализовывать IPO в локальном периметре.

ПОСТРОЕНИЕ КНИГИ ЗАЯВОК

Построение книги заявок (букбилдинг) осуществляется банками-организаторами синдиката IPO (букраннерами) и, как правило, происходит параллельно со встречами менеджмента эмитента с инвесторами в рамках роуд-шоу. До начала 2022 года период проведения сбора заявок на российских сделках постепенно сокращался с двух недель до одной – этого срока было достаточно для принятия решений об участии в сделке институциональными инвесторами, спрос от которых составлял подавляющую часть книги. В настоящее время существует тенденция к увеличению срока букбилдинга, который теперь в среднем составляет полторы–две недели, что связано со смещением фокуса в сторону розничных инвесторов. На основе ценового диапазона, который указывается в соответствующем пресс-релизе, публикуемом одновременно с запуском роуд-шоу, инвесторы приглашаются к подаче заявок на участие в IPO.

Заявки, которые поступают от институциональных инвесторов в ходе букбилдинга, могут быть двух видов: в количестве ценных бумаг или в денежном выражении. Инвесторы могут указать также уровень цены, при котором они готовы купить бумаги, в противном случае заявки являются нелимитированными (по любой цене диапазона). Реже встречаются заявки, включающие различное количество бумаг по разным ценам (в рамках диапазона). Российская практика последних лет показывает, что институциональные инвесторы довольно часто подают заявки с указанием цены в рамках объявленного диапазона, в то время как розничные инвесторы в подавляющем большинстве подают нелимитированные заявки, что отражает меньшую чувствительность к цене сделки. В таблице ниже индикативно продемонстрирована примерная структура книги заявок сделки IPO.

Примерный вид книги заявок

Инвесторы

Заявка (млн рублей / тыс. акций)

Фактор

Лимит (рубли)

Спрос по цене (млн рублей)

100

110

120

130

Институциональные инвесторы

Институциональный инвестор 1

200

Рубли

100

200

0

0

0

Институциональный инвестор 2

1 000

Акции

120

100

110

120

0

Институциональный инвестор 3

3,000 или 2,000

Акции

100, 110

300

220

0

0

Институциональный инвестор 4

300

Рубли

Без лимита

300

300

300

300

…

…

…

…

…

…

…

…

Розниные инвесторы

Розничные инвесторы – Брокер 1

160

Рубли

Без лимита

160

160

160

160

Розничные инвесторы – Брокер 2

230

Рубли

Без лимита

230

230

230

230

Розничные инвесторы – Брокер 3

1 500

Акции

Без лимита

150

165

180

195

Розничные инвесторы – Брокер 4

2 000

Акции

100

200

0

0

0

…

…

…

…

…

…

…

…

Итого:

2 640

2 185

1 990

1 885

Покрытие:

1,8x

1,5x

1,3x

1,3x

До закрытия книги заявок инвестор имеет право изменять параметры своей заявки. Фактически инвестор может отказаться от участия в любой момент и считается обязанным исполнить свою заявку лишь после подтверждения аллокации в день объявления цены предложения. В случае успешного размещения акций спрос от инвесторов, зафиксированный в книге заявок, не ниже, а часто и значительно выше запланированного объема размещения. Соответственно, аллокации отдельных инвесторов будут меньше величины поданных ими заявок.

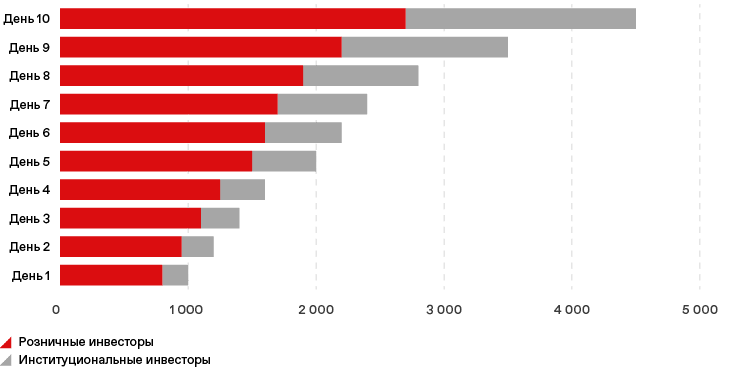

В течение всего процесса букбилдинга банки синдиката аккумулируют спрос на акции эмитента от институциональных и розничных инвесторов и анализируют состав книги заявок, проводя регулярные звонки с компанией для обсуждения текущего статуса. Графически этот процесс можно изобразить так, как это показано на графике ниже.

Иллюстративная эволюция книги заявок с учетом состава инвесторов

Заявки, как правило, поступают в ходе букбилдинга неравномерно: зачастую институциональные инвесторы используют первые дни сбора книги для проведения дополнительных встреч с менеджментом в рамках роуд-шоу, а также для выполнения внутренней работы по анализу и оценке эмитента, не торопясь размещать заявки. Пик активности с точки зрения прироста размера книги обычно приходится на последние несколько дней и особенно часов букбилдинга. Аналогичная ситуация обстоит и с розничными инвесторами, которые получают информацию об инвестиционной истории эмитента лишь на этапе букбилдинга и используют первые дни для анализа привлекательности инвестиционной возможности, а также на заведение средств на брокерские счета или выход из других активов с целью участия в IPO. Так как розничные инвесторы не участвуют в этапах раннего маркетинга сделки, некоторым из них необходимо больше времени для принятия решения. По ходу процесса банки-организаторы каждый день информируют эмитента и / или продающего акционера об уровне заполнения книги заявок.

В момент полного покрытия книги (заполнения на 100 %) банки синдиката, как правило, дают соответствующее публичное сообщение рынку. Подобная новость призвана продемонстрировать инвестиционному сообществу наличие высокого интереса к сделке, а также побудить к подаче заявок. Сообщение может быть дано даже в случае, когда период букбилдинга подходит к концу – подобное информирование инвесторов является определенным сигналом, что сделка, вероятнее всего, будет завершена. При этом после начала 2022 года, когда доля розничных инвесторов в общей структуре спроса на сделках кратно возросла, а определенность в части сбора объявленного размера размещения снизилась, в публичном поле начали появляться сообщения рынку от эмитента о том, что сделка будет гарантированно завершена. Подобные оповещения призваны заполнить пустоту в публичном пространстве в случае отсутствия сообщений о покрытии книги и придать дополнительный импульс сбору заявок.

В некоторых случаях в процессе букбилдинга ценовой диапазон может быть сужен, чтобы предоставить инвесторам более четкий ценовой ориентир и побудить их перейти от выжидательной позиции к активной подаче заявок. Решение об изменении ценового диапазона принимается эмитентом с учетом предложений банков-организаторов после анализа состояния книги заявок и величины спроса при разных уровнях цен в диапазоне.

По окончании роуд-шоу и букбилдинга на основе собранной книги заявок, а также с учетом превалирующих рыночных условий на текущий момент банки-организаторы дают эмитенту рекомендации в отношении цены размещения. Их основная цель – сбалансировать интересы продавца и покупателя, создав базу для позитивной динамики акций эмитента после IPO.

Позитивной динамике акций эмитента после IPO способствует как установление цены размещения на разумном уровне, так и неполное удовлетворение заявок инвесторов. Последнее происходит в случаях существенной переподписки книги заявок. Здесь, однако, важно не пересечь минимальный приемлемый уровень аллокации с точки зрения отдельных инвесторов – это может привести к обратному эффекту, а именно к продажам инвесторами приобретенных пакетов акций эмитента, если их размер меньше, чем размер пакетов, которыми данные инвесторы обычно управляют.

Важным фактором, учитываемым при принятии решений об установлении цены размещения и аллокациях, является состав инвесторов, получающих акции компании при IPO: он будет напрямую влиять на динамику и объемы торгов бумагой после размещения. Процесс аллокаций осуществляется букраннерами, которые затем предоставляют соответствующую рекомендацию эмитенту. Основными критериями являются: 1) высокое качество инвесторов, 2) диверсификация инвесторской базы, а также 3) при возможности определить профиль инвесторов наличие значительного числа покупателей с долгосрочным целевым горизонтом владения. При этом, говоря о диверсификации базы инвесторов, важно обеспечить оптимальную аллокацию розничным инвесторам, доля которых после начала 2022 года существенно возросла.

Стратегия аллокации в отношении институциональных инвесторов должна учитывать как качественные, так и количественные критерии:

качество инвесторов, измеряемое положением на рынке и соответствующими результатами, активностью участия в сделках, экспертизой аналитической команды, инвестиционной стратегией, инвестиционным горизонтом, а также объемом активов под управлением;

заинтересованность инвесторов, выражающаяся: 1) в активном участии во встречах во время маркетинга размещения (например, во время ранних встреч, премаркетинга и роуд-шоу); 2) объеме работ, проделанном с целью понимания и оценки инвестиционного кейса; 3) наличии инвестиций в сравнимых компаниях, а также наличия глубокой секторальной экспертизы; 4) соотношении размера заявки в книгу и среднего размера позиции в бумаге, типичного для данного инвестора; 5) вероятной или озвученной стратегии в отношении дальнейших покупок размещаемой бумаги; 6) действиях инвестора после других аналогичных размещений.

При этом стратегия аллокации в отношении розничных инвесторов является существенно менее комплексной: указанные выше качественные и количественные критерии являются для них нерелевантными. Аллокация данному типу инвесторов, как правило, осуществляется по принципу выделения определенного пула акций на указанную группу и распределения среди индивидуальных заявок пропорционально поданному спросу (с учетом округления), вне зависимости от времени подачи заявок и их размера. Возможны выборочные отклонения от данного принципа: например, приоритетная аллокация сотрудникам эмитента, подавшим заявки в книгу, однако в общем случае рыночной практикой все же является пропорциональная аллокация между всеми розничными инвесторами.

Как правило, именно розничные инвесторы в дальнейшем гарантируют высокую ликвидность акций, поэтому данной группе покупателей принято предоставлять существенное количество акций, при этом в каждом отдельном случае в зависимости от структуры книги и прочих факторов решение принимается рабочей группой индивидуально.

После начала 2022 года можно выделить несколько основных групп российских инвесторов, которые проявляют интерес к отечественным сделкам на рынке акционерного капитала и отражают потенциальную структуру книги заявок в разрезе типов инвесторов, при этом на практике границы разделения инвесторов, помимо деления на институциональных и розничных, зачастую являются достаточно условными.

Описание ключевых групп российских инвесторов, которые принимают участие в локальных сделках на рынке акционерного капиталаСм. также главу 2 «Инвесторы на российском финансовом рынке».

Группа инвесторов

Описание

Институциональные инвесторы

Пенсионные фонды и страховые компании

Управляющие компании, в доверительном управлении которых находятся средства негосударственных пенсионных фондов и страховых компаний;

используют отдельные консервативные стратегии долгосрочного инвестирования с фокусом на эмитентов из списка голубых фишек российского рынка, которые имеют наибольший уровень ликвидности на вторичных торгах;

обладают крайне низким уровнем инвестиционной гибкости и достаточно ограниченными мандатами на инвестиции, в том числе за счет определенных законодательных ограничений (положений Банка России);

имеют собственные аналитические команды как со специалистами по отдельным секторам, так и по макроэкономическому анализу; в большинстве случаев принимают инвестиционные решения на основе фундаментальных показателей, а также ориентируются на текущую рыночную конъюнктуру;

чувствительны к оценке стоимости эмитентов и инвестируют только в акции первого котировального списка Московской биржи; имеют наиболее высокие критерии по размеру компаний, размеру сделок и, соответственно, уровню ликвидности на вторичных торгах; редкие участники локальных публичных размещений акций

Управляющие компании

Управляющие рядом активов, включая доверительное управление средствами розничных и корпоративных клиентов, с широкими сетями дистрибуции и большим количеством инвестиционных продуктов под различные стратегии, а также зачастую имеющие отдельные специализированные фонды акций под активным управлением;

в основном используют долгосрочные стратегии инвестирования, а доходность портфеля, как правило, сравнивается с доходностью страновых индексов; обладают умеренной инвестиционной гибкостью и имеют отдельные мандаты на инвестиции у различных фондов линейки;

обладают собственными аналитическими командами как со специалистами по отдельным секторам, так и по макроэкономическому анализу; в большинстве случаев принимают инвестиционные решения на основе фундаментальных показателей, а также ориентируются на текущую рыночную конъюнктуру; участвуют в большинстве встреч в рамках маркетинга сделок и предоставляют предметную обратную связь по инвестиционной истории и оценке;

чувствительны к оценке стоимости эмитентов; имеют высокие критерии по размеру компаний, размеру сделок и, соответственно, уровню ликвидности на вторичных торгах; регулярно принимают участие в локальных публичных размещениях акций, однако потенциал интереса в том числе зависит от макроэкономической повестки; являются более чувствительными к рискам по сравнению с группами инвестиционных фондов и семейных офисов

Инвестиционные фонды

Фонды долгосрочного инвестирования, хедж-фонды и суверенные фонды благосостояния, представленные на российском рынке капитала и управляющие собственными средствами, средствами корпоративных и частных клиентов и пр.;

используют достаточно дифференцированные стратегии инвестирования (как ориентированные на абсолютную доходность, так и рассматривающие исключительно долгосрочные инвестиционные возможности) и обладают достаточной гибкостью при принятии решений;

имеют собственные аналитические команды; проводят внутренний детальный анализ и участвуют в большинстве встреч в рамках маркетинга сделок, предоставляя предметную обратную связь по инвестиционной истории и оценке;

чувствительны к оценке стоимости эмитентов и заинтересованы в большем размере сделок; регулярно принимают участие в локальных публичных размещениях акций, однако потенциал интереса зависит от текущих инвестиционных альтернатив на рынке, а также от наличия высокого уровня спроса в книге заявок

Семейные офисы

Частные независимые организации (от англ. family office), которые управляют активами наиболее состоятельных физических лиц или их семей и действуют в их интересах;

достаточно сегментированы относительно размера средств под управлением и структуры активов в портфелях, зачастую имеют наиболее гибкий мандат на инвестиции;

принимают инвестиционные решения как на основе собственного анализа команды, так и опираясь на сторонних консультантов, в том числе персональных банкиров, поэтому выборочно принимают участие во встречах во время маркетинга;

как правило, менее чувствительны к оценке и к размеру сделок, нежели прочие институциональные инвесторы, а интерес к сделке зависит от текущих инвестиционных альтернатив на рынке

Розничные инвесторы

Ультрасостоятельные инвесторы

Наиболее состоятельные розничные инвесторы (от англ. ultra high-net-worth individuals) с размером активов в управлении от 60–100 млн рублей, зачастую являются клиентами Private Banking-платформ

основными способами взаимодействия с данным сегментом частных инвесторов являются персональные менеджеры/банкиры, команда сейлзов по рынку акций и индивидуальные рассылки;

как правило, решение об инвестициях делегируется внутренним или внешним консультантам, при этом опираются на рекомендации персональных менеджеров/банкиров, используют полноценные расширенные аналитические отчеты и проводят подробный анализ инвестиционной возможности;

ценят прямой доступ к менеджменту компании и участвуют в групповых встречах с эмитентом на этапе публичного маркетинга сделки;

выборочное участие в локальных размещениях акций за счет преимущественно более консервативных стратегий инвестирования, при этом с самым высоким средним размером заявок, который может быть сопоставим с институциональными заявками; наименее активны на вторичных торгах за счет долгосрочного горизонта инвестирования

Состоятельные инвесторы

Состоятельные розничные инвесторы (от англ. affluent или high-net-worth individuals) с высоким размером активов в управлении от 10–15 млн рублей, имеющие статус квалифицированных;

основными способами взаимодействия с данным сегментом частных инвесторов являются персональные менеджеры, индивидуальные рассылки и цифровые каналы;

принимают решения об инвестициях самостоятельно, однако консультируются с персональными менеджерами, опираются на более комплексные аналитические материалы (в том числе отчетность) и мнения отдельных инфлюенсеров, которым доверяют, а также готовы к восприятию более специфических деталей и сложных метрик и обладают достаточным уровнем подготовки для формирования полноценного взгляда на факторы инвестиционной привлекательности и риски инвестиционного кейса; умеренная чувствительность к оценке эмитентов;

частые участники локальных размещений акций с достаточно высоким средним размером заявок; как правило, принимают участие в вебинарах с возможностью задать вопросы менеджменту компании; менее активны на вторичных торгах, нежели массовые сегменты инвесторов, так как имеют больший горизонт инвестирования

Массовые состоятельные инвесторы

Массовый сегмент состоятельных розничных инвесторов (от англ. mass affluent) с размером активов в управлении от 2–3 млн рублей и высокой долей активных инвесторов, имеющих статус квалифицированных;

основными способами взаимодействия с данным сегментом частных инвесторов являются индивидуальные рассылки и цифровые каналы;

принимают решения об инвестициях самостоятельно, при этом опираются на массовые аналитические материалы и выборочные мнения инфлюенсеров, а также готовы к восприятию более специфических деталей и сложных метрик; незначительная чувствительность к оценке эмитентов;

частые участники локальных размещений акций, которые достаточно активно торгуют на вторичном рынке, однако совершают меньшее количество сделок, нежели инвесторы массового сегмента

Массовый сегмент инвесторов

Наиболее многочисленный сегмент розничных инвесторов с размером активов в управлении до 1–2 млн рублей, которые часто совершают сделки с акциями на вторичном рынке, создавая ликвидность;

активны в публичном поле и определяют общее настроение инвесторов на главных профильных инвестиционных площадках; зачастую на внимание инвесторов оказывает влияние наличие клиентского опыта взаимодействия с эмитентом как с бизнесом;

основными способами взаимодействия с данным сегментом частных инвесторов являются цифровые каналы;

принимают решения об инвестициях самостоятельно, при этом опираются на массовые аналитические материалы, а также мнения инфлюенсеров и других инвесторов на профильных инвестиционных площадках; наименее чувствительны к оценке эмитентов;

частые участники локальных размещений акций, но с невысоким средним размером заявок

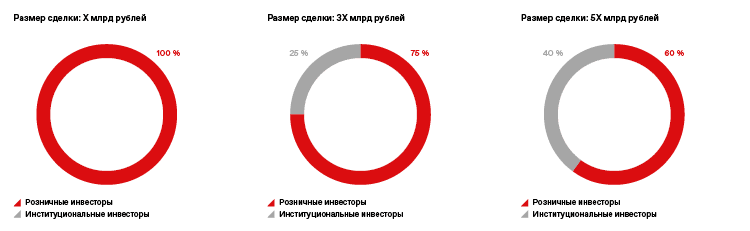

При этом потенциальная структура книги заявок и, соответственно, спроса на IPO в части разделения на розничных и институциональных инвесторов имеет высокую зависимость, помимо прочих факторов, непосредственно от размера размещения. Относительно маленький размер сделки не оказывает существенного влияния на интерес и спрос со стороны частных инвесторов, однако значительно ограничивает интерес институциональных инвесторов из-за более низкого потенциала достижения достаточного уровня ликвидности на вторичных торгах. Именно поэтому подавляющее большинство сделок небольшого размера (ориентировочно менее 1 млрд рублей) реализуются сегодня и будут реализовываться в дальнейшем практически без участия фондов – структура книги на таких размещениях полностью состоит из розничных инвесторов. Несмотря на это, с ростом размера IPO интерес институциональных инвесторов повышается, и, абстрагируясь от прочих факторов, спрос от них может составлять до 50–60 % от всего спроса в книге в зависимости от размера потенциального free-float.

Иллюстративная демонстрация ожидаемой структуры спроса на IPO в зависимости от объявленного размера сделки

РОУД-ШОУ МЕНЕДЖМЕНТА

Как было отмечено ранее, роуд-шоу менеджмента компании начинается одновременно с началом сбора книги заявок и данные процессы протекают параллельно вплоть до закрытия книги заявок и установления цены предложения акций эмитента. Роуд-шоу менеджмента – это завершающая и самая важная стадия маркетингового процесса всего размещения, которая начинается с соответствующего пресс-релиза о ценовом диапазоне IPO, а также с полного публичного маркетинга на базе всех подготовленных ранее материалов, включая адаптированные отчеты аналитиков и презентацию о компании для розничных инвесторов. Основная цель роуд-шоу – конвертировать потенциальный интерес инвесторов в реальный спрос, сбор которого происходит в виде заявок в книгу.

Пресс-релиз о ценовом диапазоне IPO является официальным сигналом инвесторам о том, что компания определилась с предварительной оценкой стоимости своего бизнеса, брокеры начали сбор заявок, а менеджмент открыт для проведения встреч. Как правило, пресс-релиз содержит в себе детальную информацию о планируемом размещении, включая ценовой диапазон и, соответственно, диапазон оценки стоимости компании, индикативный размер сделки, перечень продающих акционеров (при наличии), листинг, планируемые направления использования средств (если капитал привлекается в компанию), информацию о моратории на продажу акций, период сбора книги заявок, ожидаемую дату начала торгов и прочие параметры.

К моменту начала роуд-шоу менеджмента проспект ценных бумаг уже зарегистрирован Банком России и является публичным, поэтому любой желающий инвестор может ознакомиться с ним и получить информацию как о самом размещении, так и о компании и рынке, на котором она оперирует. В условиях отсутствия информационного меморандума, который являлся главным маркетинговым документом на международных сделках до 2022 года, все участники процесса подготовки IPO стремятся расширить российский проспект ценных бумаг, представив в нем более развернутую информацию о компании, потенциальных рисках и рынке, что положительно влияет на маркетинговую составляющую документа.

Основным маркетинговым документом, который использует менеджмент на встречах с инвесторами, является роуд-шоу-презентация, которая раскрывает инвестиционную историю эмитента. Ее содержание не регламентируется, однако информация, представленная в данном документе, соответствует данным, раскрытым в проспекте ценных бумаг. Как правило, презентация состоит из слайдов, которые описывают компанию, раскрывают ее факторы инвестиционной привлекательности, текущее положение на рынке, а также из прочих слайдов, которые содержат ответы на предполагаемые вопросы инвесторов. При этом на встречах с розничными инвесторами и на прочих маркетинговых мероприятиях в рамках роуд-шоу менеджмент использует адаптированную версию презентации, которая является более короткой, исключает погружение в отдельные детали и сложные метрики, а также содержит в себе больше визуального контента и инфографики. Данная версия в том числе публикуется на сайте компании, где она может быть доступна для всех частных инвесторов.

Другими важными маркетинговыми документами с детальной информацией о компании являются независимые аналитические отчеты, написанные аналитиками по рынку акций банков-организаторов, а также аналитиками прочих брокеров, которые могут не входить в синдикат. Аналитические отчеты являются источником информации об эмитенте и отрасли, а также содержат финансовую информацию, достаточную для того, чтобы инвесторы провели детальный анализ компании и построили соответствующие финансовые модели (при необходимости). До начала 2022 года аналитические отчеты направлялись исключительно определенному перечню институциональных инвесторов (в зависимости от структуры сделки) в день объявления о намерении провести IPO до начала сбора заявок. В настоящее время, с учетом существенного увеличения доли розничных инвесторов, рынок постепенно переходит к практике, когда расширенные версии отчетов рассылаются институциональным инвесторам в день начала премаркетинга, а адаптированные сокращенные версии отчетов для частных инвесторов становятся публичными и распространяются в день объявления ценового диапазона и начала сбора заявок.

До 2020 года встречи менеджмента с международными институциональными инвесторами в рамках роуд-шоу проходили очно в крупнейших финансовых центрах мира, охватывая достаточно широкую географию поездок. Пандемия COVID-19 внесла свои коррективы, и с 2020года встречи преимущественно проводились в формате онлайн-звонков с использованием различных платформ. После начала 2022 года, с учетом концентрации всех потенциальных институциональных инвесторов, принимающих участие в локальных сделках, в пределах России, встречи проводятся в смешанном формате: как очно, так и онлайн, в зависимости от загруженности менеджмента и инвесторов, логистических вопросов и отдельных предпочтений. Как правило, встречи могут быть индивидуальными (один на один) и групповыми, а их продолжительность в среднем составляет около 45–60 минут, из которых 15–25 минут занимает сессия вопросов и ответов (в зависимости от осведомленности инвестора об эмитенте).

Структурные изменения рынка акционерного капитала, в результате которых розничные инвесторы стали новой «движущей силой», нашли свое отражение и в роуд-шоу на сделках IPO, которые теперь не ограничиваются встречами менеджмента с институциональными инвесторами, а также включают в себя специальные маркетинговые мероприятия, нацеленные на привлечение спроса. За несколько дней до начала роуд-шоу и в первые дни сбора заявок менеджмент компании организует брифинги для сейлзов синдиката, в рамках которых проводят презентацию и отвечают на соответствующие вопросы, что способствует «погружению» в инвестиционную историю эмитента (sales teach-in).

Параллельно проведению встреч с институциональными инвесторами менеджмент компании принимает активное участие в реализации маркетинговой стратегии с фокусом на розничных инвесторов в рамках роуд-шоу, которая может включать следующие мероприятия:

публичные вебинары на площадках брокеров синдиката с различными каналами розничных инвесторов, предусматривающие сессии вопросов и ответов;

закрытые групповые встречи с ультрасостоятельными частными инвесторами (как правило, клиентами Private Banking-платформ);

интервью и эфиры на профильных площадках ведущих инфлюенсеров с трансляциями в соответствующие социальные сети;

встречи с ключевыми журналистами федеральных и профильных СМИ, а также авторами популярных профильных инвестиционных площадок;

масштабная кампания регулярных публикаций во всех каналах взаимодействия с розничными инвесторами, включая деловые издания, социальные сети и инфраструктуру брокеров синдиката (в том числе мобильные приложения).

Успешное проведение роуд-шоу менеджмента эмитента содействует обеспечению максимального объема заказов, что тем самым способствует установлению благоприятной цены и стабильной динамики на вторичном рынке.

БИРЖЕВОЕ ПОСТРОЕНИЕ КНИГИ ЗАЯВОК

Существенная часть IPO на российском рынке проходит через специальный режим размещений на Московской бирже. Данный режим представляет из себя биржевой стакан, в который любой участник рынка может подать заявки с отложенной датой исполнений против брокера, выступающего от лица эмитента и (или) продающего акционера. В дату размещения брокер от лица своего клиента проводит необходимые сделки купли-продажи акций.

Такой порядок построения книги заявок в противовес «классическому» внебиржевому позволяет привлечь наиболее широкий круг инвесторов без необходимости установления контрагентских отношений всех покупателей с банками-организаторами ввиду наличия центрального контрагента в лице Московской биржи, а также гарантировать обеспечение (денежное покрытие заявки) после закрытия книги заявок.

Ключевые особенности размещения через Московскую биржу сформулированы ниже:

контроль над обеспечением заявок. Московская биржа через собственную инфраструктуру обеспечивает контроль над всеми заявками, которые становятся юридически обязывающими в момент предактивации, а также гарантирует обеспечение по ним;

обеспечение заявок. Для выставления заявки каждый брокер устанавливает собственные правила, но зачастую требуется внести денежные средства (обеспечение) по всем заявкам в размере 100 % объема до конца букбилдинга, включая все необходимые комиссионные сборы Московской биржи и клиринговой организации;

установка параметров размещения. Все технические параметры размещения (ценовой диапазон, даты и время подачи заявок, режим проведения торгов, брокер эмитента и (или) продающего акционера и прочие) публикуются путем специального уведомления для инвесторов от лица Московской биржи на сайте (правила/регламент размещения) в первый день сбора заявок. Изменение параметров возможно, однако в таком случае потребуются дополнительные релизы;

база инвесторов. Принять участие в биржевом предложении может любое юридическое или физическое лицо при условии, что инвестор является участником торгов на Московской бирже или после открытия брокерского счета через лицензированного брокера. Это могут быть, например, негосударственные пенсионные фонды, прочие институциональные инвесторы, а также частные инвесторы;

специфика расчетов и начала торгов. Акции становятся доступными инвесторам одновременно с началом биржевых торгов бумагами в день объявления цены (в отличие от процесса расчетов за акции на внебиржевом размещении, где поставка бумаг может занимать несколько дней). Все расчеты в рамках биржевого транша осуществляются в рублях;

способ подачи заявки. Так же, как и при внебиржевом сборе заявок инвесторы могут подать два типа заявок: 1) заявка с указанием объема денежных средств и признаком «по цене контрагента» – заявка по любой цене размещения, в которой количество приобретаемых акций будет зависеть от итоговой цены размещения; 2) заявка с указанием цены и количества – инвестором указывается конкретное количество приобретаемых бумаг в зависимости от цены размещения;

снятие и изменение заявок. Снятие заявок допускается в течение периода сбора заявок. Инвесторы через своих брокеров могут снимать и изменять свои заявки до закрытия книги. Снимать и выставлять заявки возможно строго до предактивации заявок (блокировка обеспечения заявок в последний день букбилдинга);

наличие продающего брокера (агента) размещения. При организации биржевого размещения необходимо наличие продающего брокера – профессионального участника торгов Московской биржи, агента по размещению, выступающего от лица эмитента и/или продающего акционера. В рамках биржевого транша инвесторы подают заявки на покупку в адрес данного брокера, который заключает сделки (продает акции и принимает оплату) по окончании размещения.

Московская биржа путем публикации сообщения о запуске сделки на своем сайте объявляет параметры размещения (правила/регламент размещения), а также информирует инвесторов о начале и сроках сбора заявок. Вместе с датами объявляются и часы, в которые инвесторы могут подавать или снимать заявки (как правило, с 10:00 до 19:00 по московскому времени во все дни сбора заявок, кроме последнего, который является сокращенным – с 10:00 до 17:00).

В течение сбора книги инвесторы (через своих брокеров) выставляют заявки на участие в размещении в адрес продающего брокера. Продающий брокер ежедневно информирует компанию и синдикат о статусе сбора заявок: количестве заявок и объеме привлеченного спроса.

Вечером в последний день букбилдинга Московская биржа проверяет обеспеченность всех поступивших заявок и выполняет их предактивацию. Далее продающий брокер передает эмитенту и банкам-организаторам финальную информацию о количестве заявок, подлежащих удовлетворению, и объеме привлеченного спроса. На основе этой информации, а также рекомендаций от синдиката компания принимает решение о финальной цене размещения, после чего Московская биржа и продающий брокер передают эмитенту окончательный реестр заявок. После проведения консультаций с синдикатом компания принимает решение относительно аллокаций.

Утром следующего дня Московская биржа проводит активацию заявок с учетом переданных ей данных об аллокациях и передает сводный реестр активированных заявок в адрес продающего брокера, который, в свою очередь, заключает сделки и передает акции инвесторам.

За последнее время Московской биржей было осуществлено множество улучшений в техническом процессе биржевого размещения, что отвечает текущим тенденциям и возрастающей роли биржевого транша в период увеличивающегося влияния розничных инвесторов. Одними из ключевых таких улучшений за последнее время стали:

возможность изменения уже объявленного ценового диапазона. Ранее при изменении ключевых параметров размещения, в том числе ценового диапазона, все поданные заявки отменялись, и их, соответственно, необходимо было подавать заново. В рамках сбора книги заявок на SPO ПАО «Группа Позитив» в сентябре 2022 года впервые было осуществлено изменение ценового диапазона, при котором заявки не аннулировались. Благодаря данному прецеденту в настоящее время компании могут уточнять объявленные ранее параметры без риска отмены поданных заявок;

возможность размещения первичных акций в рамках биржевого транша. В рамках IPO ПАО «ВУШ Холдинг» в декабре 2022 года впервые были предложены вновь выпущенные компанией (первичные) акции с использованием биржевого транша. Ранее в рамках такого транша предлагались только существующие (вторичные) акции.

ДИНАМИКА КОТИРОВОК ПОСЛЕ IPO И СТАБИЛИЗАЦИЯ

В позитивном сценарии после проведения IPO, ввиду значительного неудовлетворенного спроса и привлекательности оценки стоимости эмитента, акции демонстрируют существенную положительную динамику уже в первый день торгов.

Однако, помимо этого, динамика котировок подвержена воздействию ряда прочих факторов:

факторы, непосредственно связанные с IPO:

достаточность уровня переподписки и учета ценовой чувствительности инвесторов,

оптимальность распределения акций между инвесторами;

экономические, рыночные, регуляторные и прочие факторы:

общая макроэкономическая конъюнктура,

динамика котировок компаний-аналогов, а также ситуация в секторе в целом,

возможные изменения в законодательной базе и регулировании,

динамика российского фондового рынка и ключевых международных рынков,

новостной фон в отношении эмитента.

Для поддержания динамики котировок после размещения компании как в международной, так и в российской практике используется механизм стабилизации. Инвесторы считают наличие данного механизма важной «подушкой безопасности» и ожидают его наличия в структуре IPO. Как правило, стабилизация представляет собой встроенный в структуру сделки опцион доразмещения (over-allotment option), или greenshoe. Такой опцион позволяет стабилизационному менеджеру (один из банков-организаторов, ответственный за стабилизацию от имени синдиката, с которым заключается договор маркетмейкинга) купить дополнительные акции (как правило, около 10–15 % от размера размещения) по цене IPO в период до 30 дней после начала торгов бумагой. Таким образом, банки-организаторы имеют возможность аллоцировать до 110–115 % соответствующего объема в момент IPO, создавая существенную техническую короткую позицию для синдиката. Дополнительные аллоцируемые акции берутся стабилизационным менеджером в качестве займа у эмитента или его акционера.

Если цена акции после IPO растет, выкуп акций с рынка стабилизационным менеджером не производится и полный размер сделки будет больше базового на величину опциона доразмещения (на 110–115 %). Короткая позиция синдиката может быть покрыта путем исполнения опциона на покупку акций, полученного стабилизационным менеджером от компании или акционера. Синдикат перечисляет средства, полученные от продажи дополнительных акций, эмитенту или продающему акционеру.

В случаях, когда цена акций после IPO начинает показывать отрицательную динамику, стабилизационный менеджер может совершать покупки акций на рынке по цене сделки или ниже в течение всего оговоренного периода стабилизации до тех пор, пока величина опциона доразмещения не будет исчерпана либо котировки не превысят цену размещения (в течение периода стабилизации). Купленные акции позволят синдикату закрыть короткую позицию, а объем размещения составит от 100 % до менее 110–115 % (в случае частичного исполнения опциона).

Акции, которые получает стабилизационный менеджер в качестве займа от эмитента или продающего акционера, могут быть как первичные, так и вторичные. С точки зрения структурирования последний вариант является более простым в исполнении. Альтернативой greenshoe в международной практике является менее распространенный механизм brownshoe, который структурирован вокруг пут-опциона. В случае с brownshoe стабилизационному менеджеру предоставляется опцион на продажу бумаг, выкупленных с рынка, на дочернюю компанию или компанию специального назначения.

В настоящее время на локальных размещениях механизм стабилизации структурируется в российском праве – это не оказывает влияния на его экономический смысл и процесс реализации, однако с технической точки зрения он реализуется не с помощью опционов, а за счет безотзывной оферты в адрес стабилизационного менеджера и соответствующего договора займа ценных бумаг.

В российской практике стабилизация является общепринятой рыночной практикой на сделках IPO, поэтому инвесторы рассчитывают на наличие данного механизма в том числе и на новых размещениях.