БУХГАЛТЕРСКИЕ АСПЕКТЫ ПОДГОТОВКИ К IPO НА МОСКОВСКОЙ БИРЖЕ. ЧАСТЬ 1

А. Фомин

М. Александрова

ВВЕДЕНИЕ

После принятия решения о том, что публичное предложение акций – это следующий этап развития вашей компании, следующие критически важные действия должны включать детальную диагностику вашей готовности не только к этому сложному процессу, но и, самое главное, к будущей жизни вашей компании в публичном статусе. К основным аспектам такого анализа относится диагностика способности финансовой функции компании готовить бухгалтерскую и финансовую отчетности в сроки, необходимые в процессе IPO и применимые для публичных компаний после IPO, а также оперативно обеспечивать менеджмент достоверными, прозрачными и сопоставимыми данными для принятия управленческих решений. Ключевым вопросом для руководства становится составление финансовой и бухгалтерской отчетности, адресующей потребности широкого круга инвесторов, чтобы обеспечить успешность IPO, а затем обязательства в отношении предоставления информации о публичной компании. Руководство эмитента должно определить, достаточно ли у компании ресурсов для составления качественной отчетности в условиях ограниченных сроков, в том числе в соответствии со стандартами, ранее не применявшимися компанией, и какая еще историческая финансовая информация понадобится для анализа финансово-экономической деятельности будущего эмитента. На практике решение данных вопросов зависит от множества факторов, таких как наличие оформленных юридической и организационной структур эмитента, опыт компании в подготовке финансовой и бухгалтерской отчетности, срок существования эмитента до предполагаемого IPO, требования законодательства и сложившаяся рыночная практика.

ТРЕБОВАНИЯ К ПОДГОТОВКЕ БУХГАЛТЕРСКОЙ И ФИНАНСОВОЙ ОТЧЕТНОСТИ В ПРОЦЕССЕ IPO

Неотъемлемой частью подготовки компании к IPO является подготовка бухгалтерской и финансовой отчетности. Бухгалтерская и финансовая отчетности эмитента необходимы не только в процессе маркетинга ценных бумаг, но и для соблюдения обязательных требований закона о РЦБ и требований к листингу Московской биржи. Отчетность включает в себя как отчетность, подготовленную в соответствии с МСФО, так и отчетность, подготовленную в соответствии с РСБУ. Подробная информация с требованиями подготовки отчетности представлена в таблице «Требования к бухгалтерской и финансовой отчетностям в процессе IPO в соответствии с правилами листинга акций на Московской бирже и требованиями закона о РЦБ.

Требования к бухгалтерской и финансовой отчетностям в процессе IPO в соответствии с правилами листинга акций на Московской бирже и требованиями закона оРЦБИсточник информации: Правила Московской Биржи, закон о РЦБ.

Уровень листинга

Требования Московской биржи для листинга акций

Требования закона о РЦБ

Первый уровеньПервый уровень – котировальный список первого (высшего) уровня, являющийся совокупностью ценных бумаг, допущенных к организованным торгам на бирже и выделенных в структуре списка в виде самостоятельного раздела.

Второй уровеньВторой уровень – котировальный список второго уровня, являющийся совокупностью ценных бумаг, допущенных к организованным торгам на бирже и выделенных в структуре списка в виде самостоятельного раздела.

Третий уровеньТретий уровень – раздел списка, являющийся совокупностью ценных бумаг, допущенных к организованным торгам на бирже без их включения в котировальные списки и выделенных в структуре списка в виде самостоятельного раздела (некотировальная часть списка).

Регистрация проспекта ценных бумаг

Требуется

Требуется

Требуется

Требуется

Составление годовой консолидированной отчетности эмитента по МСФОЕсли срок существования эмитента более трех лет, то, учитывая требование о регистрации проспекта ценных бумаг, эмитенту будет необходимо подготовить отчетность по МСФО за три года (см. требования к составлению отчетности в соответствии с законом о РЦБ) для любого уровня листинга.

За три завершенных года, предшествующих дате включения акций в Первый уровень с аудиторским заключениемПо правилам Московской биржи, в случае, если одним из условий включения акций российского эмитента в котировальные списки является срок существования юридического лица, осуществляющего по данным консолидированной финансовой отчетности контроль над одним или более бизнесами при условии, что доля такого бизнеса (бизнесов) составляет не менее 50 % от общего бизнеса группы, в которую входит эмитент, условие о составлении и раскрытии (опубликовании) финансовой отчетности, в отношении которой был проведен аудит, применяется к консолидированной финансовой отчетности указанного юридического лица при условии, что указанная финансовая отчетность составлена в соответствии с МСФО или отличными от МСФО международно признанными правилами.

За один завершенный год, предшествующий дате включения акций во Второй уровень с аудиторским заключениемПо правилам Московской биржи, в случае, если одним из условий включения акций российского эмитента в котировальные списки является срок существования юридического лица, осуществляющего по данным консолидированной финансовой отчетности контроль над одним или более бизнесами при условии, что доля такого бизнеса (бизнесов) составляет не менее 50 % от общего бизнеса группы, в которую входит эмитент, условие о составлении и раскрытии (опубликовании) финансовой отчетности, в отношении которой был проведен аудит, применяется к консолидированной финансовой отчетности указанного юридического лица при условии, что указанная финансовая отчетность составлена в соответствии с МСФО или отличными от МСФО международно признанными правилами.

Условие не применяется

За три последних завершенных отчетных года или за каждый завершенный отчетный год (если эмитент осуществляет свою деятельность менее трех лет) с аудиторским заключениемНе применяются к специализированным обществам и ипотечным агентам, а также к субъектам малого или среднего предпринимательства при условии, что размещаемые (предлагаемые) эмиссионные ценные бумаги субъектов малого или среднего предпринимательства не включаются в котировальный список.,Раскрывается в составе проспекта ценных бумаг.

Составление промежуточной консолидированной отчетности эмитента по МСФО

Условие не применяется

Условие не применяется

Условие не применяется

За шесть месяцев с аудиторским заключением или с заключением аудитора об обзорной проверке, если такие проверки проводилисьНе применяются к специализированным обществам и ипотечным агентам, а также к субъектам малого или среднего предпринимательства при условии, что размещаемые (предлагаемые) эмиссионные ценные бумаги субъектов малого или среднего предпринимательства не включаются в котировальный список., Раскрывается в составе проспекта ценных бумаг.

Составление годовой отчетности эмитента по МСФО при условии, что эмитент вместе с другими организациями в соответствии МСФО не создает группуЕсли срок существования эмитента более трех лет, то, учитывая требование о регистрации проспекта ценных бумаг, эмитенту будет необходимо подготовить отчетность по МСФО за три года (см. требования к составлению отчетности в соответствии с законом о РЦБ) для любого уровня листинга.

За три завершенных года, предшествующих дате включения акций в Первый уровень с аудиторским заключением

За один завершенный год, предшествующий дате включения акций во Второй уровень с аудиторским заключением

Условие не применяется

За три последних завершенных отчетных года или за каждый завершенный отчетный год (если эмитент осуществляет свою деятельность менее трех лет) вместе с аудиторским заключениемНе применяются к специализированным обществам и ипотечным агентам, а также к субъектам малого или среднего предпринимательства при условии, что размещаемые (предлагаемые) эмиссионные ценные бумаги субъектов малого или среднего предпринимательства не включаются в котировальный список., Раскрывается в составе проспекта ценных бумаг.

Составление промежуточной отчетности эмитента по МСФО при условии, что эмитент вместе с другими организациями в соответствии МСФО не создает группу

Условие не применяется

Условие не применяется

Условие не применяется

За шесть месяцев с аудиторским заключением или с заключением аудитора об обзорной проверке, если такие проверки проводилисьНе применяются к специализированным обществам и ипотечным агентам, а также к субъектам малого или среднего предпринимательства при условии, что размещаемые (предлагаемые) эмиссионные ценные бумаги субъектов малого или среднего предпринимательства не включаются в котировальный список., Раскрывается в составе проспекта ценных бумаг.

Составление годовой отчетности эмитента по РСБУ

Условие не применяется

Условие не применяется

Условие не применяется

За три последних завершенных отчетных года или за каждый завершенный отчетный год (если эмитент осуществляет свою деятельность менее трех лет) вместе с аудиторским заключениемРаскрывается в составе проспекта ценных бумаг.

Составление квартальной отчетности эмитента по РСБУ

Условие не применяется

Условие не применяется

Условие не применяется

За последний завершенный отчетный квартал вместе с заключением аудитора, если проверка аудитором проводиласьРаскрывается в составе проспекта ценных бумаг.

Финансовая отчетность по МСФО

В процессе IPO эмитенту будет необходимо подготовить отчетность по МСФО в соответствии с Федеральным законом от 27 июля 2010 года № 208-ФЗ «О консолидированной финансовой отчетности» (далее – закон о консолидированной финансовой отчетности). Если согласно требованиям МСФО эмитент представляет собой группу, то необходимо будет составить консолидированную отчетность по МСФО, в противном случае – финансовую отчетность эмитента по МСФО. Отчетность в соответствии с требованиями закона о РЦБ должна быть составлена за три последних завершенных отчетных года или за каждый завершенный отчетный год, если эмитент осуществляет свою деятельность менее трех лет. При определении периода, за который нужно составить консолидированную отчетность, необходимо также учитывать требования Московской биржи по включению акций в определенный уровень листинга (см. таблицу выше) и срок существования эмитента. В отношении годовой отчетности по МСФО должен быть проведен аудит в соответствии с международными стандартами аудита.

В зависимости от даты IPO, помимо годовой отчетности, может понадобиться составление промежуточной отчетности за шесть месяцев в соответствии с МСФО (IAS) 34, если срок подготовки такой отчетности в соответствии с законом о консолидированной финансовой отчетности наступил до даты утверждения проспекта ценных бумаг. В некоторых случаях, учитывая даты IPO, ожидания инвесторов и сложившуюся рыночную практику, может быть целесообразна подготовка промежуточной отчетности по МСФО за девять месяцев или за три месяца, хотя регуляторные требования по наличию такой отчетности отсутствуют. Планировать составление такой отчетности и обсуждать ее необходимость с организаторами выпуска стоит заранее. Несмотря на то, что требование обязательной проверки аудитором промежуточной отчетности по МСФО отсутствует, такая проверка является рыночной практикой и соответствует ожиданиям инвесторов и интересам эмитента. Достаточно будет подготовить сокращенную промежуточную отчетность и провести ее обзорную проверку аудитором. Отчетность эмитента по МСФО вместе с заключением аудитора в отношении данной отчетности раскрывается в составе проспекта ценных бумаг.

Бухгалтерская отчетность по РСБУ

Эмитенту будет необходимо подготовить отчетность в соответствии с Федеральным законом от 6 декабря 2011 года № 402-ФЗ «О бухгалтерском учете» и федеральными стандартами бухгалтерского учета за три последних завершенных отчетных года или за каждый завершенный отчетный год, если эмитент осуществляет свою деятельность менее трех лет, и промежуточную отчетность за последний завершенный отчетный квартал. Годовая отчетность по РСБУ должна быть раскрыта вместе с аудиторским заключением в отношении данной отчетности. Требование по проверке аудитором квартальной отчетности по РСБУ отсутствует, но если такая проверка проводилась, то заключение аудитора нужно будет раскрыть вместе с отчетностью. Отчетность эмитента по РСБУ как годовая вместе с аудиторским заключением, так и квартальная, раскрывается в составе проспекта ценных бумаг.

ПРОСПЕКТ ЦЕННЫХ БУМАГ: ПРОЧАЯ ФИНАНСОВАЯ И НЕФИНАНСОВАЯ ИНФОРМАЦИЯ

Для регистрации выпуска акций и включения их в котировальный список Московской биржи эмитенту необходимо будет подготовить проспект ценных бумаг в соответствии с требованиями закона о РЦБ и Положением Центрального банка Российской Федерации от 24 апреля 2020 года № 714-П «О раскрытии информации эмитентами эмиссионных ценных бумаг» (далее – Положение о раскрытии). Более подробно процедура регистрации ценных бумаг описана в главе 10 «Юридические аспекты подготовки к размещению акций (IPO) на Московской Бирже» данного Руководства. Проспект ценных бумаг – это документ, который содержит наиболее актуальную и полную информацию об эмитенте и о выпуске ценных бумаг. Неотъемлемой частью проспекта ценных бумаг являются: финансовая и бухгалтерская отчетность, описанная в разделе «Требования к подготовке бухгалтерской и финансовой отчетности в процессе IPO» выше, а также прочая финансовая и нефинансовая информация об эмитенте (см. таблицу «Содержание проспекта ценных бумаг»).

Содержание проспекта ценных бумагИсточник информации: Положение о раскрытии, Приложение № 2 «Проспект ценных бумаг».

Раздел 1

Сведения об эмитенте и его деятельности

Основные сведения об эмиссионных ценных бумагах, условия размещения ценных бумаг, основные цели эмиссии, сведения об основных рисках, связанных с эмитентом и приобретением эмиссионных ценных бумаг эмитента, сведения о лицах, подписавших проспект ценных бумаг

Раздел 2

Информация о финансово-хозяйственной деятельности эмитента

Основные операционные показатели, характеризующие деятельность эмитента

Основные финансовые показатели эмитента, раскрываемые эмитентами, составляющими отчетность по МСФО, за исключением кредитных организацийПеречень финансовых показателей, обязательных к раскрытию эмитентами, не составляющих консолидированную финансовую отчетность (финансовую отчетность), отличается от представленных в данной таблице и приведен в Положении о раскрытии, Приложении № 2, в разд. 2, в п. 2.2.2.:

Выручка, рубли

EBITDA, OIBDA, рубли

Рентабельность по EBITDA (EBITDA margin) (%); рентабельность по OIBDA (OIBDA margin), %

Чистая прибыль (убыток), рубли

Чистые денежные средства, полученные от операционной деятельности, рубли

Расходы на приобретение основных средств и нематериальных активов (капитальные затраты), рубли

Свободный денежный поток, рубли

Чистый долг, рубли

Отношение чистого долга к EBITDA за последние 12 месяцев; отношение чистого долга к OIBDA за последние 12 месяцев

Рентабельность капитала (ROE), %

Основные финансовые показатели эмитента, являющегося кредитной организацией:

Чистые процентные доходы после создания резерва под кредитные убытки, рубли

Чистая процентная маржа (NIM), %

Чистые комиссионные доходы, рубли

Операционные доходы, рубли

Коэффициент отношения затрат к доходу (CIR), %

Чистая прибыль (убыток) за период, рубли

Собственные средства (капитал), рубли

Норматив достаточности собственных средств (капитала)

Норматив достаточности базового капитала

Норматив достаточности основного капитала

Рентабельность капитала (ROE), %

Доля неработающих кредитов в кредитном портфеле, %

Стоимость риска (COR), %

Иные финансовые показатели на усмотрение эмитента

Сведения об основных поставщиках эмитента

Сведения об основных дебиторах эмитента

Сведения об основных кредиторах эмитента

Сведения об истории создания и развития эмитента, а также о его положении в отрасли

Сведения о перспективах развития эмитента

Сведения о рисках, связанных с эмитентом и приобретением ценных бумаг

Отраслевые риски

Страновые и региональные риски

Финансовые риски

Правовые риски

Риск потери деловой репутации

Стратегический риск

Риски, связанные с деятельностью эмитента

Риски кредитных организаций

Раздел 3

Сведения о лицах, входящих в состав органов управления эмитента, сведения об организации в эмитенте управления рисками, контроля за финансово-хозяйственной деятельностью, внутреннего контроля и внутреннего аудита, а также сведения о работниках эмитента

Раздел 4

Сведения об акционерах (участниках, членах) эмитента

Раздел 5

Дополнительные сведения об эмитенте и о размещенных им ценных бумагах

Сведения о ценных бумагах, в отношении которых составлен проспект

Раздел 8

Условия размещения ценных бумаг

Финансовая информация

Подробный перечень финансовой информации, обязательной к раскрытию в проспекте ценных бумаг, представлен в таблице «Содержание проспекта ценных бумаг». Финансовая информация, которую эмитент может раскрыть в проспекте ценных бумаг, не ограничивается представленным в таблице перечнем. Эмитенты могут дополнительно раскрыть финансовые показатели, которые, по их мнению, наиболее достоверно иллюстрируют результаты бизнеса. Распространенной практикой является раскрытие финансовой информации в разрезе сегментов бизнеса, а также в разрезе ключевых товаров, работ и услуг. Вся финансовая информация в проспекте должна отражаться в валюте Российской Федерации, быть сопоставима между периодами и представлена в соответствии с финансовой отчетностью эмитента по МСФО, а в случае ее отсутствия – в соответствии с отчетностью эмитента по РСБУ. Финансовые показатели раскрываются в динамике за три года или за каждый завершенный отчетный год, если эмитент осуществляет свою деятельность менее трех лет, и за последний завершенный отчетный период с описанием основных причин изменений. Если эмитент применяет методику расчета показателя, отличную от методики, предложенной в Положении о раскрытии, то требуется подробно описать применимую методику в проспекте ценных бумаг.

При формировании метода расчета финансовых показателей, отличных от показателей отчетности в соответствии с применимыми стандартами учета (далее – альтернативные финансовые показатели), важно учитывать следующее:

наличие необходимой и достоверной информации для расчета как до, так и после IPO (необходимость раскрытия данных показателей останется после IPO);

общепринятую рыночную практику расчета данных показателей и методику расчета ближайших публичных конкурентов;

наглядность расчета и возможность его пересчета пользователями на основе данных отчетности эмитента по МСФО;

последовательность применения выбранной методики расчета из периода в период;

соответствие финансовых показателей выбранной стратегии презентации истории инвестиционной привлекательности эмитента.

При отсутствии стандартов расчета альтернативных финансовых показателей важно убедиться, что данные показатели не вводят в заблуждение пользователей информации и не являются слишком оптимистичными или пессимистичными. При описании результатов деятельности эмитента важно не преувеличивать значимость альтернативных финансовых показателей по сравнению с показателями финансовой отчетности эмитента по МСФО, подтвержденной заключением аудитора.

Нефинансовая информация

К самым объемным и важным разделам проспекта ценных бумаг относится анализ факторов риска, присущих бизнесу эмитента и инвестициям в его ценные бумаги. Данный раздел прежде всего призван обеспечить защиту эмитента в случае возможных исков со стороны инвесторов после завершения процесса размещения акций, а также на уменьшение уровня неопределенности инвесторов в отношении потенциальной инвестиции в акции эмитента. В этой связи в интересах эмитентов наиболее полно и точно отразить все ключевые риски, присущие бизнесу эмитента, и объективно описать, какое влияние факторы риска на него оказывают и в чем это влияние выражается, избегая общих, стандартных формулировок, не отражающих специфику бизнеса эмитента. Учитывая международную и общепринятую практику, риски целесообразно описывать в порядке уменьшения вероятности их возникновения и степени их неблагоприятного влияния.

КЛЮЧЕВЫЕ ПРАКТИЧЕСКИЕ АСПЕКТЫ ПОДГОТОВКИ ФИНАНСОВОЙ ИНФОРМАЦИИ В ПРОЦЕССЕ IPO

Ключевым аспектом подготовки к IPO является составление финансовой отчетности эмитента по МСФО и формирование раскрытий на базе данных отчетности. Выбор именно международных стандартов финансовой отчетности не случаен, так как эти стандарты в большей мере соответствуют рыночным принципам и запросам инвестиционного сообщества. Российские стандарты учета на практике более ориентированы на правовую форму отражения хозяйственных операций и не предполагают составление консолидированной отчетности. При подготовке финансовой отчетности и прочей финансовой информации для IPO важно учитывать следующее.

Структура группы

Вопрос реструктуризации бизнеса перед IPO первоочередной, так как от него зависит, будет ли эмитентом юридическое лицо c одконтрольными ему компаниями, которые вместе составляют группу, или это будет отдельное юридическое лицо, в какие сроки возможно завершение процессов реорганизации, какую отчетность будет необходимо подготовить и за какой период. Вариантов реструктуризации бизнеса много: это может быть или покупка нового актива, или продажа непрофильных активов, или создание новой холдинговой компании с консолидацией юридических лиц, представляющих бизнес, IPO которого планируется реализовать. Реструктуризацию важно закончить до начала IPO и составить отчетность для новой группы, учитывая требования биржи, планы в отношении уровня листинга акций на Московской бирже и требования законодательства в сфере регулирования рынка ценных бумаг. В зависимости от срока завершения реструктуризации и юридической структуры эмитента будет необходимо подготовить либо консолидированную и комбинированную отчетность, либо финансовую отчетность эмитента по МСФO за три года или каждый завершенный год, если эмитент осуществлял свою деятельность менее трех лет.

Налоговые аспекты

При формировании структуры группы важно учитывать налоговое законодательство, в особенности налогообложение финансовых потоков в группе, включая поступления в процессе IPO и их использование, а также необходимо обеспечить налоговый комплаенс для всех компаний, входящих в группу. Целесообразно оценить налоговую эффективность группы с точки зрения налоговых рисков и их уровня существенности, а также налоговую нагрузку и возможность ее оптимизации. В группе компаний должна быть надлежащим образом организованная налоговая функция, позволяющая обеспечить эффективное выполнение налоговых обязательств компаний группы. Кроме того, компании группы должны руководствоваться едиными принципами работы в области налогообложения, которые могут быть закреплены в опубликованной налоговой стратегии или политике. Дополнительно можно оценить влияние налоговой стратегии на социальную составляющую и участие в формировании государственной политики в сфере налогообложения. Для оценки налоговой эффективности группы и подготовки налоговой стратегии целесообразно привлекать консультантов с обширным практическим опытом соответствующей работы.

Наличие необходимых ресурсов

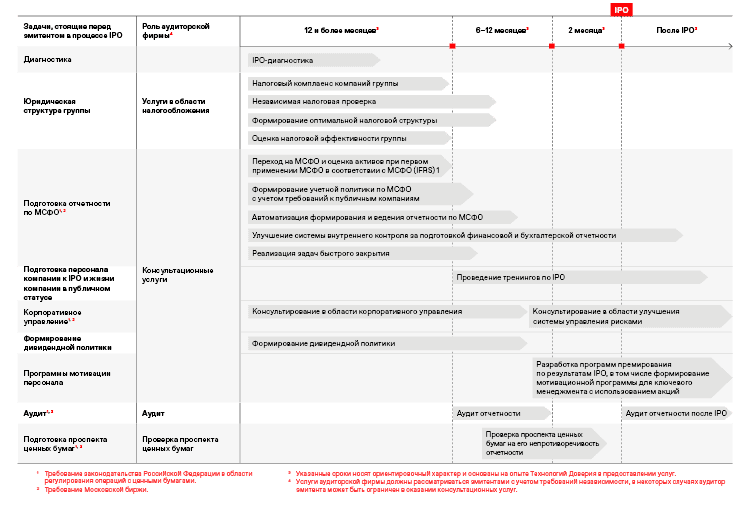

Подготовка отчетности и прочей финансовой информации в процессе IPO – это трудоемкая задача, затрагивающая множество процессов внутри компании и требующая наличия команды опытных специалистов. Для успешного IPO руководству компании необходимо заранее спланировать обучение имеющихся специалистов и при необходимости привлечь новых сотрудников. Важно заранее провести диагностику готовности к IPO и оценить задачи, требующие привлечения консультантов. В таблице ниже представлен типовой график сотрудничества с аудитором в процессе подготовки к IPO в соответствии как с требованиями законодательства, так и с рыночной практикой.

Новые стандарты и изменения в учетной политике

При составлении отчетности по МСФО для целей IPO необходимо учитывать стандарты МСФО, применимые к публичным компаниям, такие как МСФО (IFRS) 8 «Сегменты» и МСФО (IAS) 33 «Доходы на акцию», и влияние новых стандартов на финансовую отчетность. Также следует проанализировать раскрытия в МСФО-отчетностях ближайших публичных конкурентов и учесть их практику. В результате такого анализа руководство может прийти к выводу о необходимости изменить учетную политику в существенных аспектах, что в свою очередь потребует ретроспективного отражения в сопоставимых периодах, подлежащих раскрытию, где это применимо в соответствии с МСФО. Отметим также, что корректировка вступительных и сопоставимых данных на практике нередко требует дополнительного времени и ресурсов. Яркий пример влияния новых стандартов на отчетность эмитентов – принятие нового стандарта в отношении учета аренды для отчетных периодов, начиная с 2019 года, которое существенно сказалось на финансовых показателях отчетности компаний с большой долей арендованных активов. Несмотря на отсутствие требований в стандарте о полном ретроспективном применении его положений, компании часто шли на это, чтобы отразить полностью сопоставимые данные в проспекте за весь период анализа. Такой подход соответствует рыночной практике, ожиданиям инвесторов и интересам эмитентов представить последовательную, прозрачную и сопоставимую историческую финансовую информацию.

Компаниям, которые не составляют отчетность по МСФО, необходимо заранее спланировать первое применение МСФО (IFRS) 1 и на ранней стадии начать консультации с аудитором по вопросам применения данного стандарта ввиду его сложности и большой вариативности применимых освобождений. Эмитенту необходимо будет решить большое количество связанных с этим процессом вопросов – например, определить способ ведения учета, будет ли это трансформация или параллельный учет, составить учетную политику по МСФО, определить дату перехода на МСФО, учитывая требования стандарта по раскрытию баланса на три отчетные даты и отчета о совокупном доходе за два периода, а также рассмотреть необходимость оценки активов по справедливой стоимости на дату перехода и оценить другие аспекты.

Сроки подготовки отчетности

Часто сроки выпуска отчетности частной компании существенно отличаются от сроков публичных компаний («Ключевые требования к раскрытию финансовой информации эмитентами акций после IPO») и особенно от сроков подготовки отчетности в процессе IPO. Сокращение времени составления отчетности не только необходимо для успешного процесса IPO, но и будет целесообразно после IPO в долгосрочной перспективе. Задача сокращения сроков выпуска отчетности трудоемкая и часто предполагает автоматизацию ряда процессов, усовершенствование системы средств контроля в области подготовки финансовой и бухгалтерской отчетности и привлечение консультантов.

Подготовка альтернативных финансовых показателей

Помимо показателей финансовой отчетности по МСФО, эмитенту в процессе IPO будет необходимо подготовить ряд альтернативных финансовых показателей, характеризующих результаты деятельности эмитента или группы эмитента за рассматриваемый период. Перечень такой информации нужно определить заранее, проанализировать наличие необходимых данных для их расчета, согласовать формат раскрытия и скоординировать работу финансовых служб для своевременного предоставления данных в условиях сжатых сроков.