"Эмитенту для реализации своих бизнес-задач имеет смысл воспользоваться таким инструментом, как маркет-мейкинг, позволяющим повысить эффективность торгуемых на бирже ценных бумаг как инструмента привлечения капитала"

Раздел 2. Маркет-мейкерские программы: опыт применения на российском рынке

Глава 1. Вводная информация

С проведением первичного публичного предложения (IPO) жизнь ценных бумаг на фондовом рынке не заканчивается, а только начинается, как начинается жизнь человека в момент его рождения. И как судьба ребенка лишь частично определяется полученными от рождения природными данными, так и судьба акций далеко не на 100% зависит от того, насколько удачно прошло размещение. Порой бумаги, размещенные на рынке по верхней границе ценового диапазона, при высоком спросе инвесторов и с переподпиской книги заявок, в дальнейшем приобретают в глазах инвесторов плохую репутацию и существенно теряют в цене. Это негативно сказывается на капитализации компании и ее возможности в последующем привлекать средства на развитие как путем дополнительных размещений, так и в виде займов. Во избежание этого необходимо, чтобы не только бизнес компании, разместившей свои бумаги на рынке, был успешным, но и сами акции удовлетворяли потребностям участников фондового рынка.

При этом для многих трейдеров, которые не ориентированы на долгосрочное владение акциями, а рассчитывают извлечь доход из спекулятивных операций с ними, такие факторы, как дивидендная политика компании и рост ее бизнеса, оказываются вторичными. На первый же план выходит ликвидность, или, говоря проще, возможность в любой момент быстро купить или продать актив, не платя при этом серьезную премию при покупке и не сильно сбрасывая цену при продаже.

Ключевыми показателями ликвидности ценной бумаги являются среднедневной объем торгов по ней и спрэд — разница между лучшей заявкой на покупку и лучшей заявкой на продажу. Чем больше объем торгов и меньше спрэд, тем выше ликвидность.

Большинство частных инвесторов активно оперируют довольно ограниченным кругом акций и не спешат расширять его за счет бумаг новых эмитентов, пока те еще не получили в их глазах репутации ликвидных активов. В то же время некоторые участники первичного размещения, привлеченные активной маркетинговой кампанией в ходе IPO, могут оказаться не слишком сведущими в рыночных реалиях. Не увидев быстрого роста акций после их выхода на рынок, инвесторы могут начать активно продавать бумаги. И если предложение не встретит сопоставимого спроса, акции серьезно упадут в цене, а многие продавцы просто не найдут покупателей. Такое развитие событий тоже не благоприятствует успешной рыночной судьбе акций.

В силу всего этого акции большинства компаний, если только речь не идет об очень крупных и известных бизнес-гигантах, в первое время после выхода на рынок так же, как люди на начальном этапе своей жизни, нуждаются в поддержке, которая позволит им крепко встать на ноги. Эту функцию выполняют маркет-мейкеры (далее — ММ). Их основной задачей является поддержание объемов торгов и спрэдов, приемлемых для рынка. Как правило, официальных ММ привлекают биржи или эмитенты ценных бумаг, заключая с ними договоры с заранее согласованными условиями: спрэд; период торгов, в рамках которого маркет-мейкер обязуется поддерживать двухсторонние котировки; объем заявок.

Репутация бумаги у инвесторов закладывается во время IPO и в первоначальный период ее обращения на бирже, и потом ее довольно сложно изменить. Поэтому эмитентам, заинтересованным в высокой ликвидности своих акций, лучше позаботиться о привлечении ММ заблаговременно — в ходе подготовки размещения. В частности, в качестве ММ может выступать одна из компаний, являющихся организаторами или соорганизаторами размещения.

Глава 2. Функции маркет-мейкеров

Ключевыми задачами ММ, из которых проистекают все прочие, являются развитие ликвидности и предотвращение резких скачков цен в определенные интервалы времени. Эти задачи выполняются за счет выравнивания спроса и предложения по активу: когда большая часть игроков начинает продавать ценную бумагу.

Таким образом, ММ принимает на себя определенную часть риска, например, в те моменты, когда резкие движения по бумаге обусловлены фундаментальными причинами (резким ухудшением или улучшением состояния бизнеса компании). При этом деятельность ММ выгодна не только эмитенту, но и бирже, поскольку способствует стабилизации торгов и содействует тому, чтобы инвесторы в любой момент могли совершать операции по активу.

Наряду с поддержанием комфортных для участников торгов двухсторонних котировок ММ может, по договоренности с эмитентом и биржей, оказывать комплексное информационно-консультационное сопровождение. В частности, ММ может реализовывать комплекс мер, направленных на повышение уровня взаимодействия менеджмента эмитентов с инвестиционным сообществом. Это могут быть проведение офлайн и онлайн-мероприятий по информированию инвесторов о возможностях работы с поддерживаемым инструментом, помощь в распространении информации о деятельности компаний среди участников торгов и потенциальных инвесторов, аналитическая поддержка эмитентов.

Глава 3. Условия оказания маркет-мейкерских услуг

Правилами допуска к участию в торгах ЗАО "ФБ ММВБ" для участников торгов предусмотрена возможность получения статуса официального ММ в отношении отдельно взятой ценной бумаги, допущенной к торгам на Московской Бирже (далее также — Биржа).

Для оказания услуг ММ возможно заключение трехстороннего договора между эмитентом, ММ и Биржей. Важным преимуществом взаимодействия с ММ на Бирже для эмитента является порядок расчетов по договорам: в случае не 100%-го выполнения ММ хотя бы одного из требований по поддержанию котировок, предусмотренных в договоре, эмитент не оплачивает услуги ММ за данный период. По условиям трехстороннего договора Биржа контролирует выполнение обязательств ММ перед эмитентом и по итогам отчетного периода представляет эмитенту и ММ соответствующие отчеты.

Обязанности ММ определяются соглашением с эмитентом и Биржей, а также Положением о порядке и условиях поддержания цен, спроса, предложения или объема торгов финансовым инструментом, иностранной валютой и (или) товаром, утвержденным Приказом ФСФР России от 21.01.2011 № 11-2/пз-н. Они заключаются в поддержании спрэда по акции в определенных пределах и совокупного объема поданных заявок одной направленности в размере не меньше минимально допустимого объема. Например, для Рынка инноваций и инвестиций Московской Биржи размер спрэда по акциям новых эмитентов обычно определяется в 3–5%. Объем поданных заявок по конкретным бумагам существенно варьируется в зависимости от стоимости ценных бумаг эмитента. При этом в договоре отдельно оговариваются минимально допустимый объем ценных бумаг (МДО) и достаточный объем сделок (ДО). Данные параметры измеряются в количестве ценных бумаг (штуках).

В рамках трехстороннего договора также оговаривается обязательство ММ по продолжительности поддержания двухсторонних котировок в торговой сессии. Этот показатель измеряется в минутах и может составлять до 70% времени торгов.

Сроки договоров могут быть различными. Как правило, изначально такой договор заключается на 6 или 12 месяцев с возможностью пролонгации, чтобы в последующем принять решение о целесообразности дальнейшей поддержки бумаги.

Глава 4. Бизнес-практика реализации маркет-мейкерских программ

Рассмотрим несколько примеров реализации программ маркет-мейкинга и их влияния на уровень ликвидности бумаг некоторых эмитентов Московской Биржи.

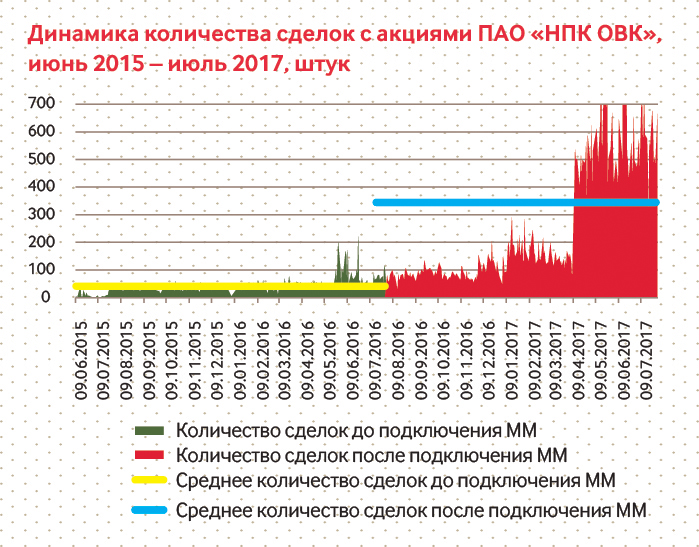

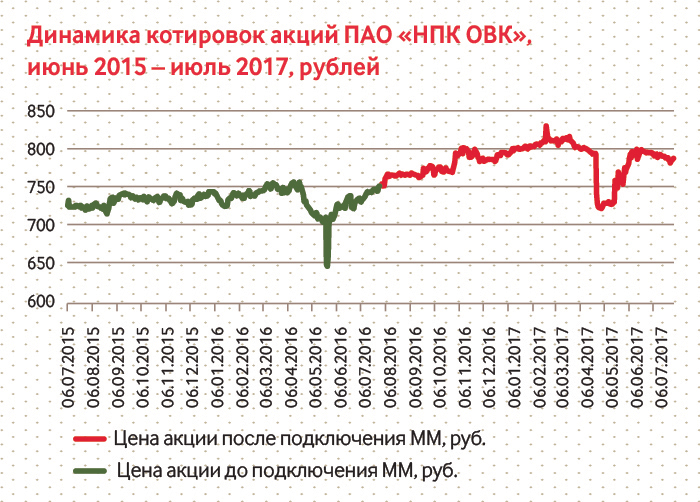

В апреле 2016 года стартовала программа маркет-мейкинга по обыкновенным акциям ПАО "Научно-производственная корпорация "Объединенная Вагонная Компания"" (далее ОВК) – железнодорожного холдинга, который является интегрированным провайдером в сфере производства, транспортных услуг и оперативного лизинга, инжиниринга и сервисного обслуживания грузовых вагонов нового поколения. В качестве ММ выступило АО "ФИНАМ". Реализуемая брокером маркет-мейкерская программа в отношении обыкновенных акций "ОВК" включала поддержание предельного спреда двусторонней котировки в 5%, минимально допустимый объем (МДО) – 400 штук, достаточный объем сделок – 4 000 штук, спрэд 2,5%.

Еще более впечатляющие результаты были продемонстрированы в рамках реализации маркет-мейкерской поддержки обыкновенных акций ОАО "Кузбасская топливная компания" (ОАО "КТК"), осуществленной ЗАО "Инвестиционная компания "ФИНАМ". Так, внутридневной объем сделок ОАО "КТК" возрос на 1394,58% (до 31177 акций). В среднем, ММ осуществляет до

Таким образом, реализация маркет-мейкерских программ по акциям перечисленных эмитентов позволила существенно увеличить уровень их ликвидности.

Резюме

Итак, наряду с правильной подготовкой и проведением IPO, эмитенту для реализации своих бизнес-задач имеет смысл воспользоваться таким инструментом, как маркет-мейкинг, позволяющим повысить эффективность торгуемых на бирже ценных бумаг как инструмента привлечения капитала. Для этого на текущий момент созданы благоприятные условия как организатором торгов в лице Московской Биржи, так и регулятором рынка ценных бумаг в лице ЦБ РФ, сформировавшими необходимые правовые и регламентные основания для оказания данных услуг. Кроме того, в настоящий момент существует достаточно серьезная группа профучастников рынка ценных бумаг, специализирующихся на маркет-мейкинге, в том числе и по бумагам новых эмитентов, и накопивших серьезный опыт реализации подобных программ.

- Источник: данные Московской Биржи.