"В 2011 году компания BlackRock выпустила письмо о том, что менеджеры компании устали принимать инвестиционные решения после „единственной часовой встречи" с компанией. Это письмо подтвердило необходимость значительно более раннего старта информационных кампаний на рынке, чем было принято до этого"

Раздел 1. Финансовые коммуникации: до, в ходе и после IPO

Глава 1. Первый этап — подготовка к IPO

1. Направления и время начала информационной кампании

Одной из трудностей для многих российских эмитентов до сих пор является то, что они слишком поздно начинают задумываться о собственной коммуникационной стратегии, ориентированной на финансовый рынок.

Стоит вспомнить открытое письмо, опубликованное компанией BlackRock в 2011 году, в котором ее менеджеры писали о том, что они устали принимать инвестиционные решения после "единственной часовой встречи" с компанией. Появление такого письма подтвердило необходимость значительно более раннего старта информационных кампаний на рынке, чем было принято до этого.

Другими словами, компании должны начинать создавать свой образ на рынке до старта "режима сделки", то есть до проведения той самой часовой встречи по роудшоу в рамках IPO с компаниями типа BlackRock.

Насколько раньше?

Традиционный ответ (обычный ответ консультантов): "чем раньше, тем лучше". На самом деле такой подход является слишком упрощенным и в конечном счете бесполезным. Нужен ли компании год или около того для подготовки к IPO – это вопрос, который должен быть решен в каждом конкретном случае.

Вне зависимости от времени начала процесса подготовки к IPO, существуют три его основных направления, на которые надо обратить внимание заранее.

| 1. Создание образа компании в СМИ | 2. Начало диалога с участниками рынка/инвесторами | 3. Построение необходимой информационной инфраструктуры |

|---|---|---|

| Привлечение и обучение журналистов, чье мнение может повлиять на отношение участников рынка к компании | Работа с sell-side сообществом с самого начала; обучение обучающих | Создание собственного подразделения по работе с инвесторами, в том числе определение функций такого подразделения внутри компании, обеспечение эффективного взаимодействия с подразделениями по PR, финансам, юридическому сопровождению и пр. |

| Широкая публикация новостей о компании в СМИ | Участие в основных инвестиционных конференциях; организация целевых встреч с инвесторами путем проведения non-deal роудшоу | Разработка базы для работы с инвесторами, отражающей инвестиционную историю компании: сайт, презентация, другие материалы |

| Освещение истории компании в прессе посредством интервью, тематических статей и пр. | Создание системы мониторинга состояния рынка и группы компаний-аналогов для проведения сравнительного анализа; сбор информации, поступающей от рынка | Внедрение эффективной системы корпоративного управления, которая будет давать реальный положительный эффект, а не просто работать формально |

2. Привлечение СМИ до IPO: проблемы, аспекты, рекомендации

Целью компании до IPO является начальное создание необходимого ее образа в ключевых финансовых СМИ, т. е. тех СМИ, которые имеют прямой выход на инвесторов и способны влиять на их решения.

Тем не менее первое взаимодействие компании с финансовыми СМИ может оказаться сложной задачей из-за разницы в менталитете сторон, а также способно повредить компании в случае, если оно не будет проведено аккуратно. Правила поведения, принятые в общении с финансовыми СМИ, часто оборачиваются потрясением для компаний, имеющих с ними дело первый раз. Прежде всего, компания теряет тот уровень "контроля", к которому она привыкла, общаясь с иными видами СМИ (региональные или специализированные на конкретной отрасли СМИ). Например, региональные СМИ могут проявлять более высокую степень лояльности и подчиненности, чем, скажем, "Ведомости" или Financial Times. Поэтому к работе с последними требуется подходить с бoльшим вниманием.

В то же время, если сама компания может проявить интерес к публикации материалов о себе в финансовых СМИ в связи с имеющимися у нее планами по привлечению средств на рынках капитала, то СМИ, целевой аудиторией которых являются инвесторы, не всегда бывают заинтересованы в освещении деятельности какой-нибудь частной компании (за исключением случаев, когда им известно о наличии у компании планов выйти на IPO).

Требуется творческий подход, чтобы найти темы взаимного интереса, т. е. такие темы, на которые нужно и интересно говорить компании и нужно и интересно писать журналистам.

К примеру, если крупная частная компания заинтересована в раскрытии результатов своей деятельности и в отрасли существуют аналогичные компании, акции которых торгуются на открытом рынке, то СМИ будут заинтересованы использовать информацию частной компании для более глубоко анализа и прогнозирования показателей деятельности публичных аналогов. Соответственно, чем больше частная компания предоставит своих данных в контексте их использования в масштабе отрасли, тем больше будут заинтересованы СМИ в их публикации.

Компании могут привлечь внимание СМИ, превратив свои истории в нечто более значимое, нежели простые истории обычных компаний. Это можно сделать, связав их с более важными темами, интересующими инвесторов и СМИ. Например, показатели деятельности компании Х дают возможность увидеть основные потребительские предпочтения, результаты работы компании Y можно использовать для анализа макроэкономических тенденций и т. п. Компании могут привязать свою деятельность к одной из текущих "горячих тем" для СМИ, например, представляя реальные примеры импортозамещения или демонстрируя хорошие результаты несмотря на санкции (либо, что будет даже лучше, хорошие результаты благодаря санкциям).

Одним словом, компания должна объяснить, почему показатели ее деятельности представляют серьезный интерес или ценность для инвестиционного сообщества. Порой для этого требуются серьезные творческие способности.

3. Взаимодействие с инвесторами до IPO: проблемы, аспекты, рекомендации

В какой момент разумно начинать встречаться с инвесторами? Любая встреча – это инвестиция времени для обеих сторон, и обе стороны всегда будут хотеть получить доход от таких инвестиций.

Для начала отметим, что компании могут успешно использовать короткие презентации для больших групп инвесторов на инвестиционных конференциях. На этом этапе компании могут повысить свою значимость и привлекательность для инвесторов, если охотно будут не только рассказывать о себе, но и анализировать состояние своей отрасли и экономическую ситуацию в целом.

Начиная формировать планы выхода на рынки капитала, компаниям следует задуматься о проведении, наряду с конференциями, ориентированных на узкий круг инвесторов и не связанных со сделкой роудшоу. Такие роудшоу позволяют получить доступ к труднодоступным потенциальным инвесторам и необходимые отзывы относительно ожиданий на рынке, которые могут быть учтены в маркетинговой стратегии при проведении IPO.

Вопрос "Что говорить?" "является не менее важным, чем "С кем встречаться?" и "Когда встречаться?". Компаниям следует тщательно продумывать содержание своих презентаций. Скорее всего, они не имеют большого опыта общения с инвесторами и впервые столкнутся с вопросом, какую же информацию им предоставить.

Как и в других случаях, на этот вопрос не существует однозначного ответа. Компания должна главным образом понимать, что любая информация, рассказанная ею на этом этапе, скорее всего, останется в памяти тех, кто ее услышал. (Другими словами, любое ваше высказывание может быть использовано против вас).

- Инвесторы не скажут спасибо за встречу, на которой они не получат никакой информации.

- Вместе с тем, слишком подробное раскрытие данных, которые не прошли необходимого обсуждения или проверки, или рассуждения о далеком будущем также дадут обратный результат.

- Необходим баланс. Дайте столько информации, сколько будет интересно, но при этом будьте уверены, что сможете ответить за нее спустя шесть месяцев.

4. Создание правильной коммуникационной инфраструктуры до IPO: проблемы, аспекты, рекомендации

Какую информацию раскрывать и когда

Продолжая начатый выше разговор о раскрытии информации, следует отметить, что для компаний, которые впервые сталкиваются с публичным раскрытием информации в целях поддержания отношений с инвесторами (т. е. начинают публиковать свои операционные/финансовые результаты), вопрос состоит в том, какую степень раскрытия считать достаточной. Ответ прост: чтобы усилия дали желаемый результат, раскрываемая информация должна быть настолько детализирована, насколько это необходимо для понимания участниками рынка текущего состояния дел в компании и ее будущих перспектив.

К примеру, общая сумма прибыли без коэффициентов рентабельности мало чем поможет читателю отчета, если не считать простого сравнения абсолютных величин. В то же время, частные компании могут не захотеть раскрывать информацию, которой могут злоупотреблять конкуренты. Необходимо найти золотую середину, балансируя между целевыми ожиданиями от выхода на рынок капитала и соображениями по поводу текущей конъюнктуры (разумеется, действует принцип "что хорошо одному, не всегда хорошо для другого").

Связанный с этим вопрос: "Как найти правильный момент для раскрытия информации?". Здесь нужно исходить из тех же соображений, которые указаны выше. Следует помнить также, что, как только компания начинает публично раскрывать информацию, отказ от такого раскрытия или сокращение его объема будет считаться дурным тоном со стороны участников рынка. Гораздо лучше начать с небольших объемов раскрываемой информации и наращивать их, чем выложить все, что можно, в начале, а затем уйти в тень. Рекламируя в определённый момент высокие результаты, а затем скрывая неудачи, вы пренебрегаете принятыми нормами делового поведения, и это то, что участники рынка замечают сразу.

Когда и как нужно создавать собственное IR-подразделение

К моменту, когда компания становится публичной, она должна иметь собственное полноценно функционирующее подразделение по работе с инвесторами. Однако для многих российских компаний, которые уже стали публичными, создание такого подразделения явилось одним из последних важных участков работы, требовавших завершения в рамках подготовки к IPO. Часто это происходило за несколько дней до роудшоу, иногда во время него, а порой даже и после.

Это несомненно поздно. Во-первых, инвесторы могут неправильно понять степень важности отношений с инвесторами для компании. Во-вторых, многие из вопросов, обозначенных выше, могли бы более эффективно продумываться и решаться собственной IR-службой.

В идеале компания должна создать свой IR-отдел приблизительно за год до листинга. Это позволит ей заранее справиться со многими важными задачами в области коммуникаций и раскрытия информации, стоящими перед началом IPO. Рынок получит сигнал о значимости отношений с инвесторами для компании, в которую они, возможно, будут вкладывать свои средства. На этапе роудшоу IR-офис уже будет знаком с бизнесом компании и знать многих инвесторов. Это создаёт условия для более позитивного и предсказуемого взаимодействия с инвесторами когда это становится действительно важно.

Это не означает, что создание IR-подразделения за год до планируемого IPO не несет никаких рисков. Для любой компании, которая намеревается выйти на IPO "через один год", сроки всегда очень условны и могут меняться. Возможно, конъюнктура рынка ухудшится и IPO придется отложить на два-три года. Нужно ли компании IR-подразделение за несколько лет до листинга? Было бы приятно его иметь, но необходимости такой нет. Тем не менее, преимуществ в этом больше, чем рисков.

Более того, существует общее правило: чем больше должностных обязанностей имеет IR-специалист на этапе подготовки к IPO, которые помогают работе других бизнес-подразделений компании и при этом не относятся к общепринятому кругу его обязанностей (то есть вопросы стратегии, корпоративных финансов и пр.), тем стабильнее он будет работать в этой должности и далее, в случае если выход компании на открытый рынок придется отложить.

Есть и другие вопросы: "Какое место должна занимать IR-служба в существующей организационной структуре компании?", "Как компания может обеспечить ее эффективное взаимодействие и сотрудничество с другими департаментами, включая PR-подразделение?". Это сложные вопросы, требующие внимания и особого решения, в котором будет учтена специфика компании (начиная от особенностей структуры и корпоративной культуры и заканчивая частностями текущей деятельности и моральным аспектом).

Корпоративные материалы, которые компания может создать самостоятельно

Вопросы данной части, к счастью, легче тех проблем, с которыми мы сталкивались до этого, но все же они имеют важное значение. Здесь главная задача состоит в том, чтобы правильно выполнить минимальные требования, а затем расставить акценты на оставшихся вопросах с учетом имеющихся временны?х, ресурсных и общих приоритетов компании.

С момента, когда слово "IPO" впервые прозвучало внутри компании, прошло необходимое время, и теперь нужно обратить внимание на корпоративный сайт. Помимо достижения поставленных коммерческих и корпоративных целей, желательно, чтобы компания ответила "да" на следующие три вопроса: "Подходит ли общее описание компании на сайте для передачи его потенциальным инвесторам, если представить, что встреча с ними должна состояться сегодня?", "Выглядит ли сайт компании более-менее солидно?", "Легко ли им пользоваться?".

Если на все три вопроса даны ответы "да", то этого может быть достаточно для начала. Однако обычно отрицательный ответ дается по меньшей мере на один из вопросов, что уже является сильным аргументом для того, чтобы выделить ресурсы на исправление ситуации.

Корпоративный сайт, скорее всего, должен иметь наиболее высокий приоритет в век стремительно развивающихся цифровых технологий. До рассмотрения компанией вопроса об участии в инвестиционных конференциях и не связанных со сделкой роудшоу у нее должна быть также качественная корпоративная/ориентированная на инвесторов презентация.

Кроме того, существует годовой отчет. Несомненно, компания, которая выпустила годовой отчет на уровне мировых стандартов до того, как ее об этом попросили, может заслужить похвалу у инвесторов. Если же расставлять приоритеты, то тема годового отчета определённо должна возникнуть при составлении списка задач, к исполнению которых можно приступить после прохождения листинга на бирже.

Корпоративное управление

Инвесторы ценят наличие независимых членов совета директоров до IPO, но они хотят видеть больше, а именно:

- независимых директоров с соответствующим опытом работы в отрасли и знанием компании, ее руководителей и существующих акционеров (т. е. не только громкие имена, статус титулованных лиц в совете играет свою отдельную роль);

- функционирующие корпоративные системы отчетности, которые не только хорошо работают в части представления ежеквартальных финансовых отчетов инвесторам, но и представляют актуальные и точные данные руководству и совету директоров для того, чтобы они могли постоянно контролировать эффективность деятельности компании и управлять ею должным образом;

- действующие политики и процедуры (обычно через высококвалифицированного корпоративного секретаря), показывающие, что компания не только соблюдает необходимые правила, но и стремится соответствовать лучшим стандартам.

Другими словами, инвесторы хотят видеть систему корпоративного управления, не внедренную для галочки, а реально работающую.

Общие выводы

Все действия на этапе подготовки к IPO (при условии, что они выполнены правильно) должны помочь создать дополнительную стоимость компании к ее основной стоимости. К тому времени, когда к работе над этим этапом присоединятся консультанты, чтобы максимально увеличить шансы на его успех, компания должна завершить реализацию нижеследующих задач.

СМИ:

- построение основных каналов работы с наиболее авторитетными (и нужными) российскими и международными СМИ;

- создание налаженной системы правильного и позитивного освещения деятельности компании и истории ее акционерного капитала в ключевых СМИ.

Рынок:

- представление компании sell-side аналитикам и формирование диалога с ними (включая тех, которые будут наиболее активны в период IPO);

- презентация компании инвесторам на групповых встречах и встречах один на один с целью формирования представления о компании у инвесторов до встреч в рамках роудшоу.

Инфраструктура:

- собственное IR-подразделение создано и полноценно работает;

- прозрачная и эффективная политика раскрытия информации находится в стадии внедрения;

- основные информационные материалы, включая интернет-сайт, разрабатываются;

- создана заслуживающая доверия система корпоративного управления.

Зачем это нужно делать

Все эти действия сводятся к созданию стоимости. Их эффект не так легко оценить, как тонны произведенной руды или рост клиентского трафика (или EBITDA с чистой прибылью), но они могут оказать существенное положительное влияние на ожидаемую стоимость сделки.

- Существует еще одна выгода для компании, о которой часто забывают. После того как к сделке присоединяются инвестбанки и юристы, начинают действовать правила распространения информации и общения со СМИ.

- Основной принцип этих правил в части коммуникаций таков: "Если ты не сделал этого раньше, ты не можешь сделать это сейчас". Поэтому компании несоизмеримо больше выигрывают от того, что они "сделали это раньше", и могут продолжать, когда это действительно важно.

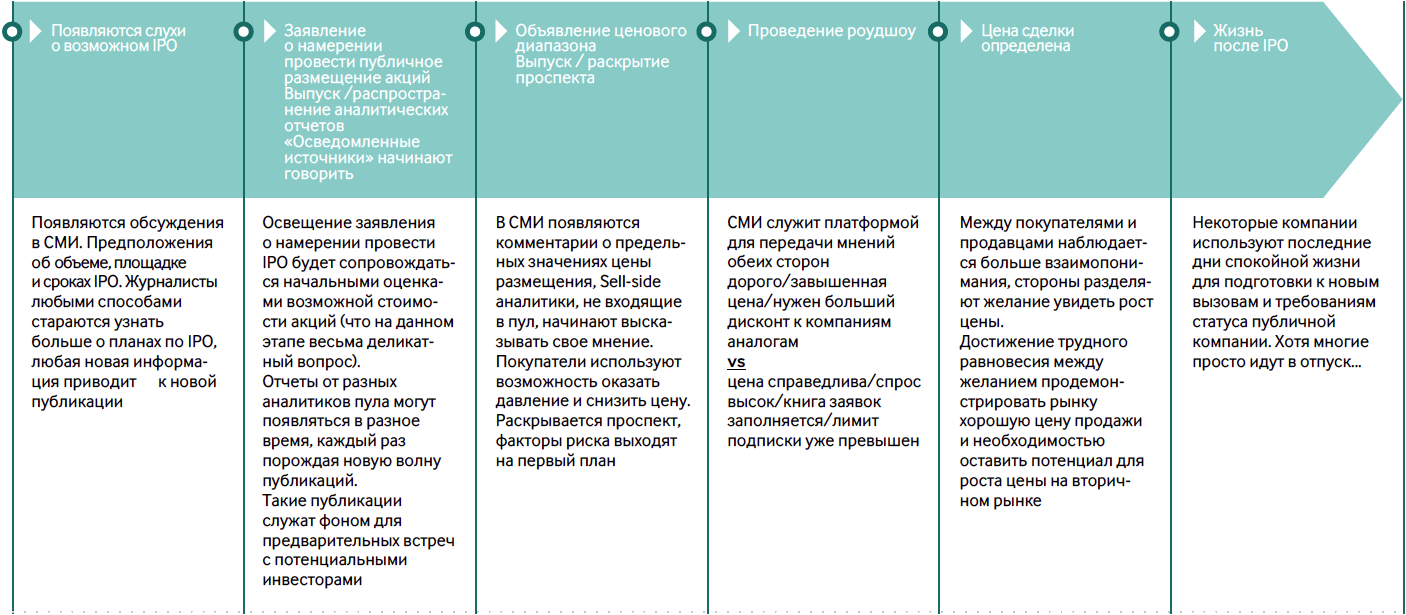

Глава 2. Второй этап — сделка

Принципы формального внешнего общения/связей со СМИ во время проведения IPO очень просты и регламентированны. По существу, они сводятся к трем основным объявлениям: 1) Объявлению о намерении провести первое публичное предложение (компания впервые официально заявит о своем намерении разместить акции на фондовом рынке); 2) Объявлению ценового диапазона (компания объявит о ценовом диапазоне и о начале роудшоу); 3) Объявлению цены (после того как, будем надеяться, сделка завершится и цена акции будет установлена). Данные пресс-релизы во многом стандартны и мало чем отличаются от сделки к сделке. Три пресс-релиза – очень просто.

На практике эти процессы протекают во многом по-другому. Серьезную трудность представляет напряженное неформальное общение, которое необходимо для поддержания интереса к размещению и его адекватного освещения в СМИ.

Схема. Практика "полувнешних" (неформальных) коммуникаций при IPO

Глава 3. Третий этап – жизнь после IPO

Первое большое объявление результатов деятельности компании после проведенного IPO. Заявление о результатах деятельности компании состоит из многих частей, которые должны подготавливаться в короткий период времени между моментом, когда цифры окончательно утверждены, и моментом их публикации. Основное внимание уделяется непосредственно финансовым отчетам, но инвесторы также ожидают выхода пресс-релиза, в котором от имени компании будет дано главное обоснование показателей ее деятельности за данный период, и презентации от руководства компании после проведенной сессии вопросов и ответов касательно этих показателей.

Ниже даны основные рекомендации, которые помогут компании успешно справиться с первым выходом отчетных показателей.

- Начните заранее. Если цифры не подготовлены, составьте подробный черновик пресс-релиза и презентации, чтобы их форма могла быть согласована, даже если наполнения еще нет.

- Расскажите историю своими словами. Одна из классических ошибок компании – раскрытие результатов с повторением и небольшим дополнением того, что уже представлено в финансовых отчетах. Это и неинформативно для инвесторов, и предполагает, что компания не в состоянии сама объяснить, что повлияло на ее результаты. Инвесторы ожидают от компании ее собственного изложения фактов и дополнительной информации, которая прояснит основные факторы, повлиявшие на ее деятельность в отчетном периоде.

- Репетируйте. Руководители компании должны искать баланс между необходимостью концентрироваться на делах компании и важностью уверенного и подготовленного представления ее результатов.

Первый годовой отчет. Подготовка годовых отчетов – работа трудная и часто, на первый взгляд, неблагодарная. Рассматривайте годовой отчет как полезный справочный материал, который вы смогли бы открыть на любой встрече с инвесторами, чтобы дать ссылку на нужные факты или информацию, и вам легче будет начать думать о его подготовке.

Кроме того, следуйте двум важным рекомендациям.

- Начинайте заранее. Совсем рано. Типичной ошибкой является мнение, что годовой отчет нужно начинать готовить после окончания года. Разумно ввести правило начинать писать и согласовывать реальный вариант макета отчета, основных его блоков и краткого содержания до конца года – в сентябре – ноябре. (Для начала работы над отчетом в компаниях с несколько бюрократическим стилем ведения дел нужно лишь инициировать соответствующее указание высшего руководства или включение вопроса в повестку дня совета директоров).

- С самого начала введите процедуры согласования и одобрения. Нет ничего хуже для документа, который готовили месяцами, чем ситуация, когда человек, принимающий финальное решение, скажет: "Это не имеет ничего общего с тем, что я ожидал". Согласовывайте и получайте одобрения с первых шагов подготовки отчета – и на решающих этапах это поможет вам избежать подобных ситуаций.

После проведения IPO компания впервые связывается нормативным обязательством сообщать плохие новости. Будут ли это низкие финансовые результаты, проблемы с регулирующими органами власти или чрезвычайная ситуация на любом предприятии компании, инвесторы будут ждать такого же своевременного и точного изложения плохой новости, как и хорошей. Сообщать плохие новости может быть делом крайне неприятным, но компании, которые готовятся к этому и выполняют такую работу хорошо, в конечном счете получают преимущество, так как могут контролировать информационный поток по плохой новости и завоевывать доверие инвесторов.

Даже по истечении первого года пребывания в статусе публичной компании, после того как компания преодолела все первые тяжелые препятствия, у нее есть задачи, которые по-прежнему сложны.

Многие из таких сложных задач связаны с поиском баланса между потребностями и требованиями ее прямого регулятора и потребностями и требованиями инвесторов. Например, на вопрос, касающийся существенных фактов, регулятор может дать официальный список событий компании, рассматриваемых в качестве существенных, но они не всегда будут казаться столь же существенными для инвесторов. Обратная ситуация тоже возможна. Компании должны найти способ удовлетворить ожидания как регулятора, так и инвесторов.

Заключение

Многие компании задумываются о затронутых нами вопросах на слишком поздних этапах процесса проведения IPO, когда они уже связаны по рукам и ногам и у менеджмента есть более важные и насущные проблемы, на которые надо обратить внимание. Рекомендация начинать "чем раньше, тем лучше" неправильна: правда, возможно, расположена где-то между "чем раньше, тем лучше" и "когда большинство компаний на самом деле запускаются". Те компании, которые правильно угадают момент, облегчат себе жизнь и откроют новые возможности для повышения их рыночной стоимости при листинге.

После прохождения процедуры листинга у компаний наступает очередной этап, полный новых сложных задач. Хотя многие компании будут подсознательно указывать первые результаты, первые отчеты и прочее как большие и трудные задачи, на самом деле небольшая подготовка и заранее спланированный процесс могут превратить эти задачи в будничные дела специалистов по работе с инвесторами. Тем самым компании высвободят свои мощности, время и ресурсы для решения действительно непростых вопросов. Это акционерные конфликты или акционеры-активисты, отказы в рабочих системах, финансовые кризисы – проблемы, на фоне которых написание первого пресс-релиза о результатах деятельности покажется увеселительной прогулкой.